- Los flujos netos de ETF tanto de Bitcoin como de Ethereum se han mantenido negativos desde noviembre, lo que indica una reducción en la participación institucional.

- Los precios de Ethereum y Bitcoin en 2025 siguieron de cerca los cambios en las entradas y salidas de ETF spot en EE. UU.

- Los datos on-chain muestran un estrés elevado, con pérdidas significativas no realizadas y una distribución continua a largo plazo entre los titulares.

Los flujos institucionales hacia fondos cotizados en Bitcoin y Ethereum en EE. UU. han permanecido bajo presión desde noviembre, lo que añade señales de una contracción de liquidez más amplia en el mercado de activos digitales, según datos on-chain y de flujos de ETF de Glassnode.

Los datos de Glassnode indican que la media móvil simple de 30 días (30D-SMA) de los flujos netos de ETF tanto de Bitcoin como de Ethereum se volvió negativa desde principios de noviembre y se ha mantenido por debajo de cero desde entonces. La persistencia de flujos negativos sugiere una participación moderada y un desinterés parcial por parte de los asignadores institucionales, más que un cambio efímero en el sentimiento.

La tendencia ha coincidido con un descenso del impulso de los precios en ambos activos hacia finales de año, lo que pone de manifiesto el papel que la demanda de ETF ha desempeñado en la configuración de la estructura del mercado a lo largo de 2025.

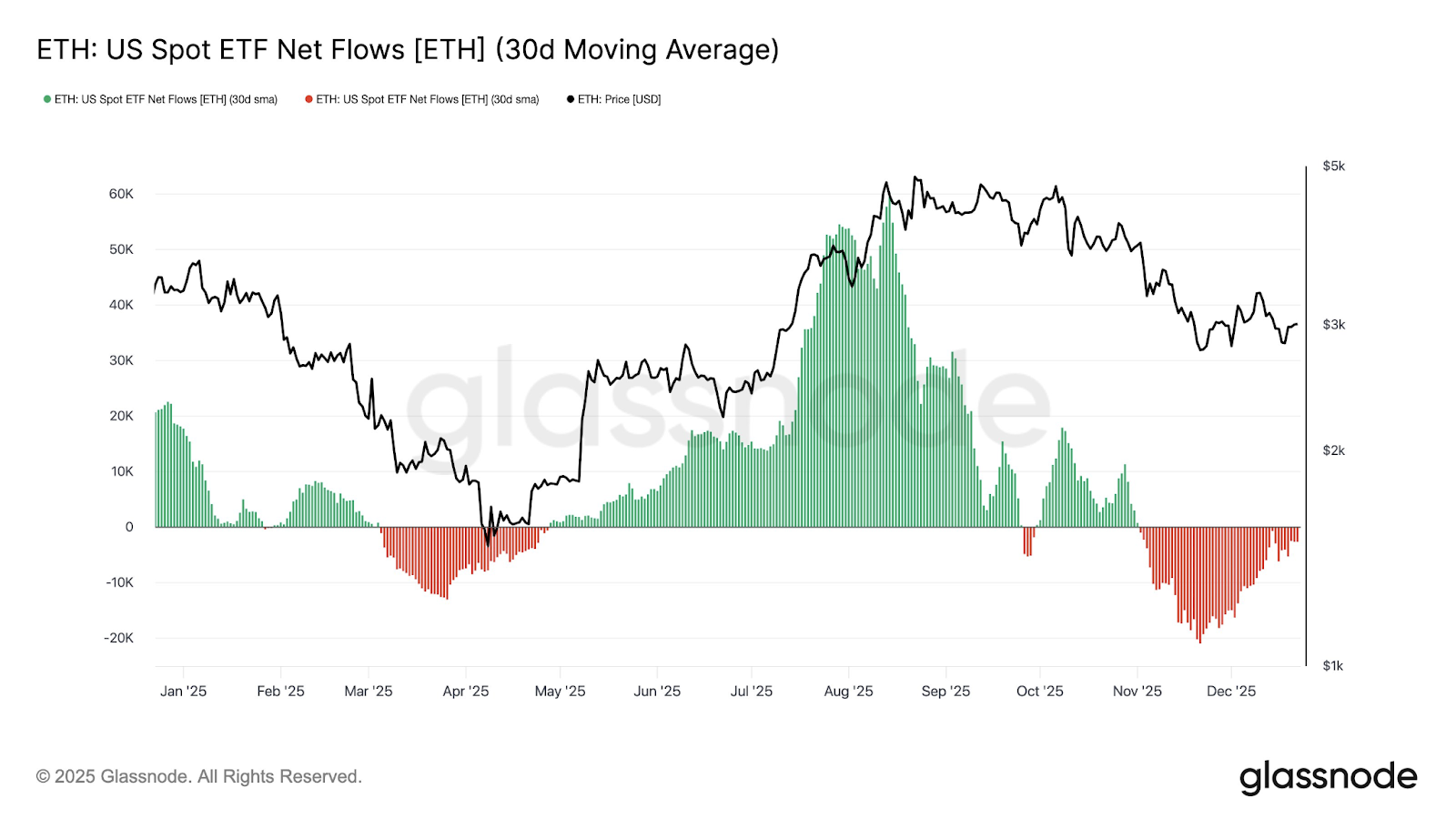

El precio de Ethereum sigue de cerca los ciclos de flujo de los ETF

La evolución del precio de Ethereum durante 2025 ha reflejado los cambios en la actividad de los ETF spot en EE. UU. A principios de año, el ETH cotizaba en el rango de 4.000 a 4.500 dólares mientras que los flujos de ETF eran positivos. Esa dinámica cambió en marzo y abril, cuando la actividad de los ETFs se volvió negativa.

Durante este periodo, Ethereum experimentó una de sus fases de salida sostenidas más profundas en una media de 30 días, coincidiendo con una caída del precio hasta el rango de 1.500 a 2.000 dólares. Los datos muestran una reducción de la demanda institucional durante esa fase.

Desde finales de mayo hasta agosto, los flujos de ETF se revirtieron y se movieron firmemente hacia territorio positivo, alcanzando un máximo por encima de 50.000 ETH en una base móvil de 30 días. Este periodo de entrada coincidió con una fuerte recuperación de precios, elevando al ETH por encima de los 4.500 dólares y acercándose a los 5.000 dólares. Sin embargo, los flujos de ETF volvieron a ser negativos en octubre durante unos días antes de volver a ser positivos, y en noviembre y diciembre se volvieron negativos mientras el ETH retrocedía hacia el rango de los 3.000 dólares.

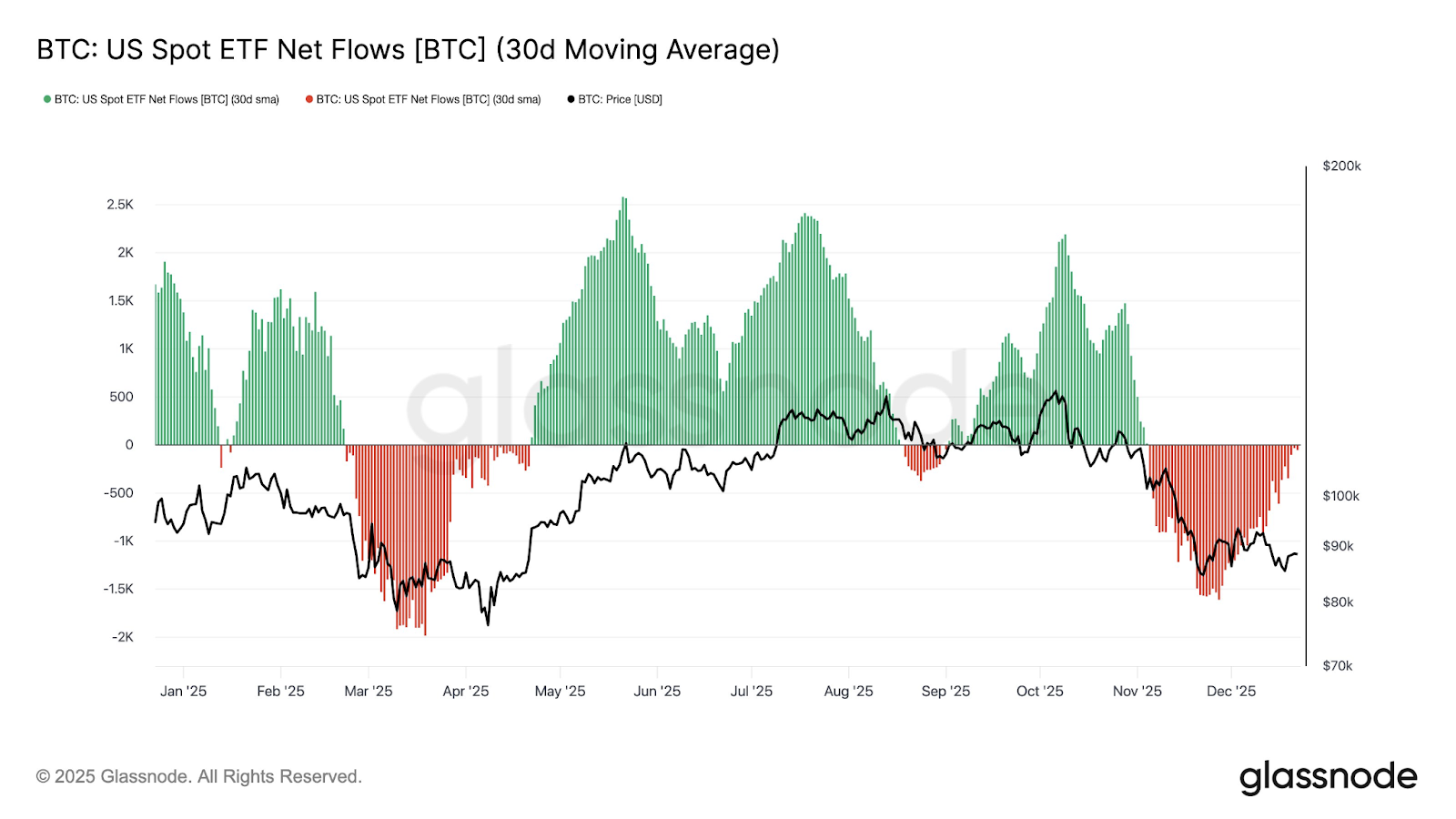

Bitcoin refleja una estructura similar impulsada por ETFs

Bitcoin siguió un patrón similar. A principios de 2025, BTC cotizó por debajo de los 100.000 dólares mientras que los flujos de ETF se mantuvieron positivos, apoyando un impulso alcista. Ese soporte se debilitó en marzo y abril a medida que las salidas sostenidas de ETF se intensificaban, con el 30D-SMA alcanzando sus niveles negativos más profundos del año. Durante esta fase, Bitcoin descendió hacia el rango medio de 70.000 a 80.000 dólares.

La demanda de ETF se recuperó entre mayo y octubre, con entradas que superaron los 2.000 BTC en una base móvil de 30 días. Bitcoin respondió recuperando el nivel de los 100.000 dólares antes de que el impulso volviera a disminuir en el cuarto trimestre. Las renovadas salidas de ETF de noviembre a diciembre coincidieron con el retroceso de BTC hacia la zona de 90.000 a 80.000 dólares.

Las métricas de estrés en cadena siguen siendo elevadas

Indicadores adicionales on-chain destacados por CryptoVizArt muestran que la toma de beneficios a largo plazo por parte de los titulares ha totalizado aproximadamente 3,8 millones de BTC desde que los precios superaron el máximo histórico de 2021–2022. Aunque el ritmo de distribución se ha ralentizado, las pérdidas no realizadas se mantienen estables por encima de aproximadamente el 5% de la capitalización bursátil.

A niveles actuales cercanos a 90.000 dólares, se estima que entre el 20% y el 30% de la oferta circulante de Bitcoin está en pérdida, una configuración que se asemeja mucho a las condiciones de mercado observadas a principios de 2022, según los datos citados.

Relacionado: Los flujos de ETF de criptomonedas se desvían: Solana gana mientras Bitcoin y Ethereum ven redenciones

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.