- Wells Fargo mengajukan merek dagang USPTO untuk “WFUSD” pada 10 Maret 2026.

- Pengajuan tersebut didorong oleh peraturan stablecoin AS yang lebih jelas di bawah Undang-Undang GENIUS 2025.

- Langkah ini akan mempercepat adopsi arus utama stablecoin yang diterbitkan bank.

Wells Fargo mengajukan aplikasi merek dagang untuk “WFUSD” dengan Kantor Paten dan Merek Dagang AS (USPTO) pada 10 Maret 2026, yang mencakup berbagai layanan kripto dan blockchain. Pengajuan tersebut menunjukkan persiapan bank untuk stablecoin yang dipatok dolar dalam lingkungan peraturan yang cepat matang.

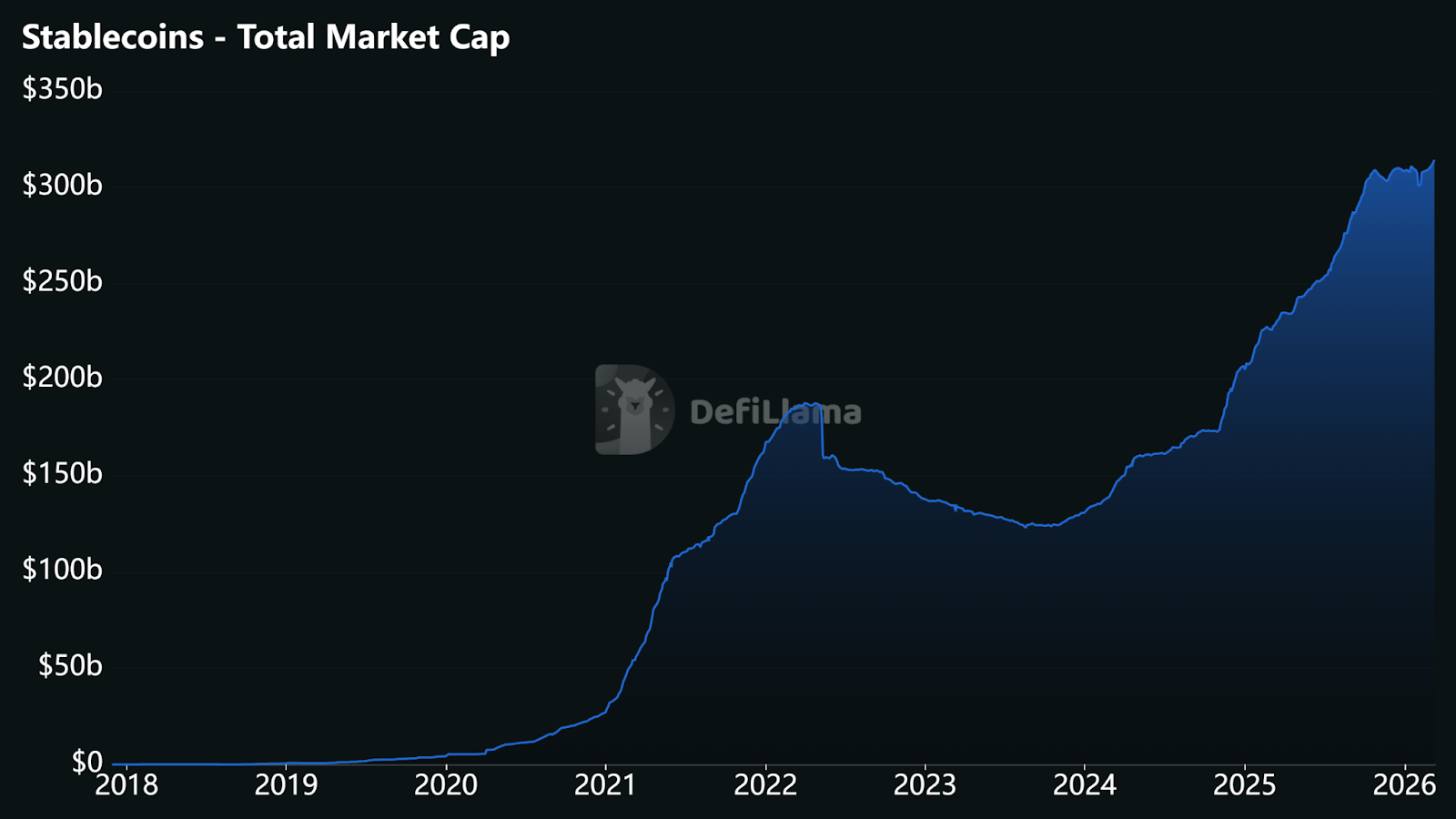

Dengan pasar stablecoin di $314,87 miliar dan minat institusional yang meningkat, ini menandai langkah penting oleh keuangan tradisional menuju partisipasi on-chain yang diatur.

Wells Fargo Files Merek Dagang WFUSD

Wells Fargo (NYSE: WFC), salah satu bank AS terbesar, dengan aset sekitar $2,1 triliun, telah mengajukan aplikasi merek dagang untuk platform baru yang berfokus pada aset digital bermerek WFUSD, menandakan bahwa bank tersebut mendorong lebih dalam ke kripto dan blockchain.

Pengajuan ini dibangun di atas aktivitas terkait kripto bank sebelumnya, seperti percontohan internal “Wells Fargo Digital Cash” 2022 untuk penyelesaian lintas batas di blockchain, investasi di perusahaan seperti Elliptic (analitik blockchain) dan Talos (infrastruktur perdagangan kripto), dan penelitian terbaru yang mengklasifikasikan aset digital sebagai kelas “dapat diinvestasikan”.

Ini bukan konfirmasi peluncuran WFUSD yang akan segera terjadi karena pengajuan merek dagang adalah langkah perlindungan dan dapat memakan waktu berbulan-bulan atau bertahun-tahun, tetapi ini adalah indikator kuat bahwa salah satu bank terbesar di Amerika sedang memposisikan untuk integrasi kripto arus utama.

Terkait: Eric Trump Mengecam Suku Bunga Bank Rendah, Mendukung Imbal Hasil Stablecoin

Mengapa Bank Mengejar Merek Dagang Stablecoin Sekarang

Bank-bank besar AS berlomba untuk merek dagang nama dan layanan stablecoin, didorong oleh peraturan baru dan ancaman yang berkembang terhadap perbankan tradisional. Katalis utamanya adalah pengesahan Undang-Undang GENIUS pada Juli 2025, dikombinasikan dengan panduan interpretatif OCC pada Februari 2026.

Ini telah menciptakan jalur federal terstruktur bagi bank nasional untuk menerbitkan stablecoin pembayaran melalui anak perusahaan atau afiliasi. Bank tradisional sekarang dapat merencanakan produk yang sesuai tanpa takut akan tindakan penegakan hukum yang tiba-tiba atau ambiguitas.

Menurut DefiLlama, kapitalisasi pasar stablecoin telah mencapai $314,87 miliar, dengan volume transfer on-chain melebihi beberapa triliun dolar per tahun, didorong oleh pengiriman uang lintas batas, jaminan DeFi, RWA tokenisasi, dan kasus penggunaan perbendaharaan perusahaan.

Bank tradisional menghadapi persaingan langsung dari deposito tokenisasi JPMorgan JPMorgan Coin / JPMD di rantai publik, landai kelembagaan USDC Circle, dan PYUSD PayPal. Pengajuan merek dagang awal ini berfungsi sebagai pertahanan merek yang murah sementara institusi memodelkan ekonomi penerbitan yang diatur.

Masuknya bank ritel besar ke stablecoin dapat secara signifikan membentuk kembali likuiditas di seluruh pasar aset digital yang lebih luas. Stablecoin bank dapat menyalurkan triliunan likuiditas fiat institusional dan ritel ke blockchain tanpa izin, menawarkan finalitas yang hampir instan, risiko penyelesaian yang lebih rendah, dan interoperabilitas yang mulus.

Hal ini dapat mengikis dominasi emiten non-bank seperti Tether, yang pangsa pasarnya tetap sekitar 60%, sambil mengalihkan likuiditas DeFi ke alternatif yang sesuai dengan KYC dan dapat diaudit. Analis industri memproyeksikan total pasar stablecoin dapat melebihi $2 triliun pada tahun 2028, didorong oleh kejelasan peraturan dan meningkatnya permintaan perusahaan.

Terkait: CEO JPMorgan menyerukan aturan yang adil antara bank dan perusahaan stablecoin

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.