- A Wells Fargo registrou uma marca registrada do USPTO para “WFUSD” em 10 de março de 2026.

- O protocolo é orientado por regulamentações mais claras sobre stablecoins nos EUA sob a Lei GENIUS de 2025.

- Essa medida acelerará a adoção generalizada das stablecoins emitidas pelos bancos.

A Wells Fargo entrou com um pedido de marca registrada “WFUSD” junto ao Escritório de Patentes e Marcas dos EUA (USPTO) em 10 de março de 2026, abrangendo uma ampla gama de serviços de criptomoedas e blockchain. O documento mostra a preparação do banco para uma stablecoin atrelada ao dólar em um ambiente regulatório que amadurece rapidamente.

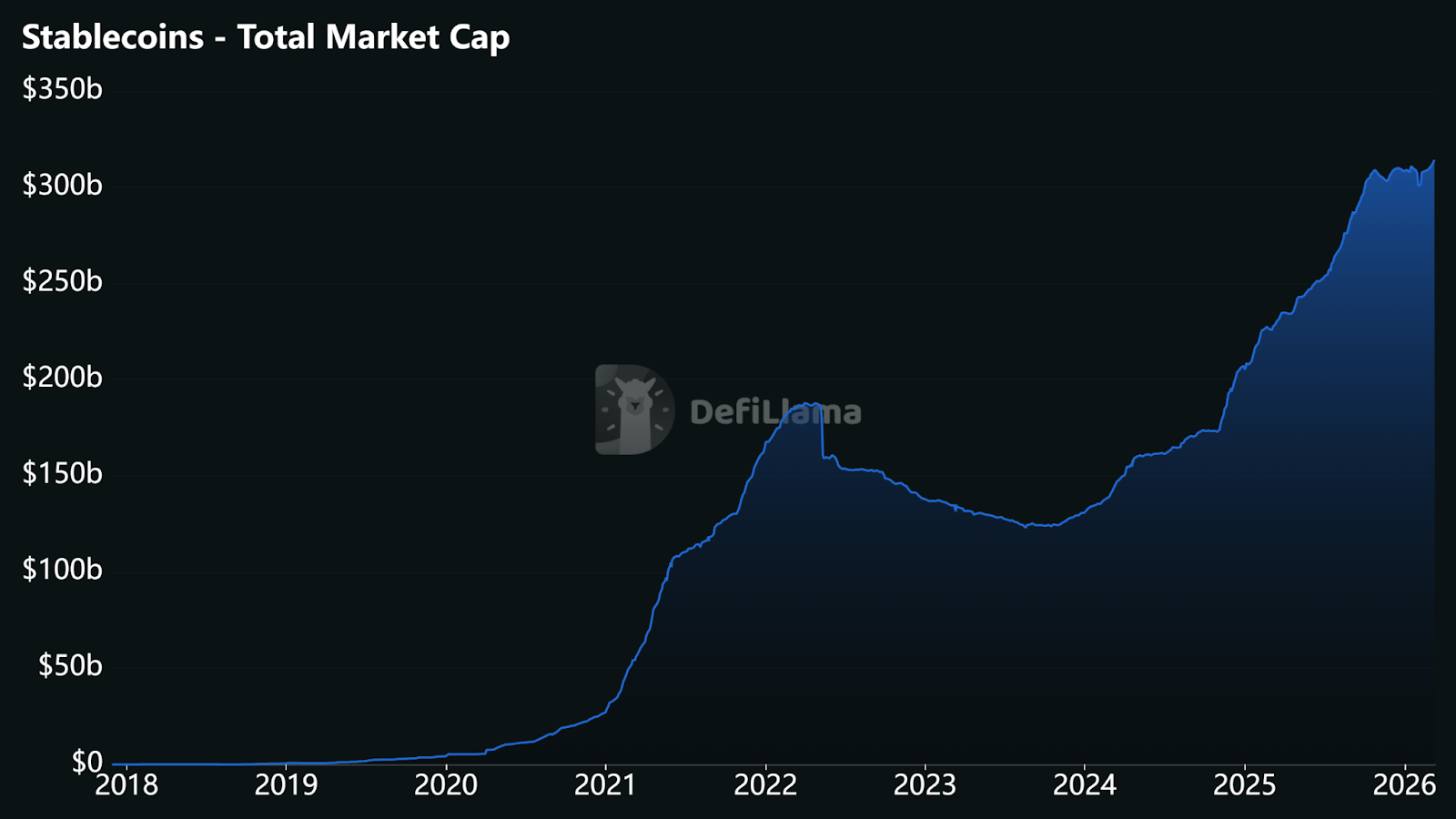

Com o mercado de stablecoin em US$ 314,87 bilhões e crescente interesse institucional, isso marca um movimento fundamental das finanças tradicionais rumo à participação regulada e on-chain.

Marca registrada WFUSD nos arquivos Wells Fargo

O Wells Fargo (NYSE: WFC), um dos maiores bancos dos EUA, com aproximadamente US$ 2,1 trilhões em ativos, entrou com um pedido de marca registrada para uma nova plataforma focada em ativos digitais chamada WFUSD, sinalizando que o banco está se aprofundando no mercado cripto e blockchain.

Este documento se baseia nas atividades anteriores do banco relacionadas a criptomoedas, como seu piloto interno “Wells Fargo Digital Cash” de 2022 para acordos transfronteiriços em blockchain, investimentos em empresas como Elliptic (análise de blockchain) e Talos (infraestrutura de negociação de cripto), e pesquisas recentes classificando ativos digitais como uma classe “investidora”.

Isso não confirma o lançamento iminente do WFUSD, já que os registros de marca registrada são medidas de proteção e podem levar meses ou anos, mas é um forte indicativo de que um dos maiores bancos dos Estados Unidos está se posicionando para a integração mainstream das criptomoedas.

Relacionado: Eric Trump critica as baixas taxas dos bancos e apoia rendimentos de stablecoin

Por que os bancos estão buscando marcas registradas de stablecoin agora

Grandes bancos dos EUA estão correndo para registrar marcas e serviços de stablecoin, impulsionados por novas regulamentações e ameaças crescentes ao banco tradicional. O principal catalisador é a aprovação da Lei GENIUS em julho de 2025, combinada com orientações interpretativas da OCC em fevereiro de 2026.

Criou um caminho federal estruturado para que bancos nacionais emitam stablecoins de pagamento por meio de subsidiárias ou afiliadas. Bancos tradicionais agora podem planejar produtos em conformidade sem temer ações abruptas de fiscalização ou ambiguidades.

Segundo a DefiLlama, a capitalização de mercado das stablecoins atingiu US$ 314,87 bilhões, com volumes de transferências on-chain que ultrapassam vários trilhões de dólares anualmente, impulsionados por remessas transfronteiriças, garantias DeFi, RWAs tokenizadas e casos de uso de tesouraria corporativa.

Bancos tradicionais enfrentam concorrência direta dos depósitos tokenizados JPM Coin / JPMD do JPMorgan em redes públicas, dos ramps institucionais USDC da Circle e do PYUSD do PayPal. Esses primeiros registros de marca funcionam como defesa de marca barata enquanto as instituições modelam a economia da emissão regulada.

A entrada de um grande banco de varejo nas stablecoins pode remodelar significativamente a liquidez em todo o mercado de ativos digitais mais amplo. Stablecoins bancárias poderiam canalizar trilhões em liquidez fiduciária institucional e de varejo para blockchains sem permissões, oferecendo finalização quase instantânea, menor risco de liquidação e interoperabilidade perfeita.

Isso pode corroer o domínio de emissores não bancários como a Tether, cuja participação de mercado permanece em torno de 60%, enquanto desloca a liquidez DeFi para alternativas auditáveis e compatíveis com KYC. Analistas do setor projetam que o mercado total de stablecoins pode ultrapassar US$ 2 trilhões até 2028, impulsionado pela clareza regulatória e pela crescente demanda corporativa.

Relacionado: CEO do JPMorgan pede regras justas entre bancos e empresas de stablecoins

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

: Momentum fraco sinaliza possível queda para $62K")