- Wells Fargo подала регистрацию товарного знака USPTO на «WFUSD» 10 марта 2026 года.

- Подача заявки основана на более чётких правилах стейблкоинов США в соответствии с законом GENIUS 2025 года.

- Этот шаг ускорит массовое внедрение стейблкоинов, выпущенных банками.

Wells Fargo подала заявку на товарный знак «WFUSD» в Патентное ведомство США (USPTO) 10 марта 2026 года, охватывая широкий спектр крипто- и блокчейн-сервисов. Документ показывает подготовку банка к созданию стейблкоина, привязанного к доллару, в быстро развивающейся регуляторной среде.

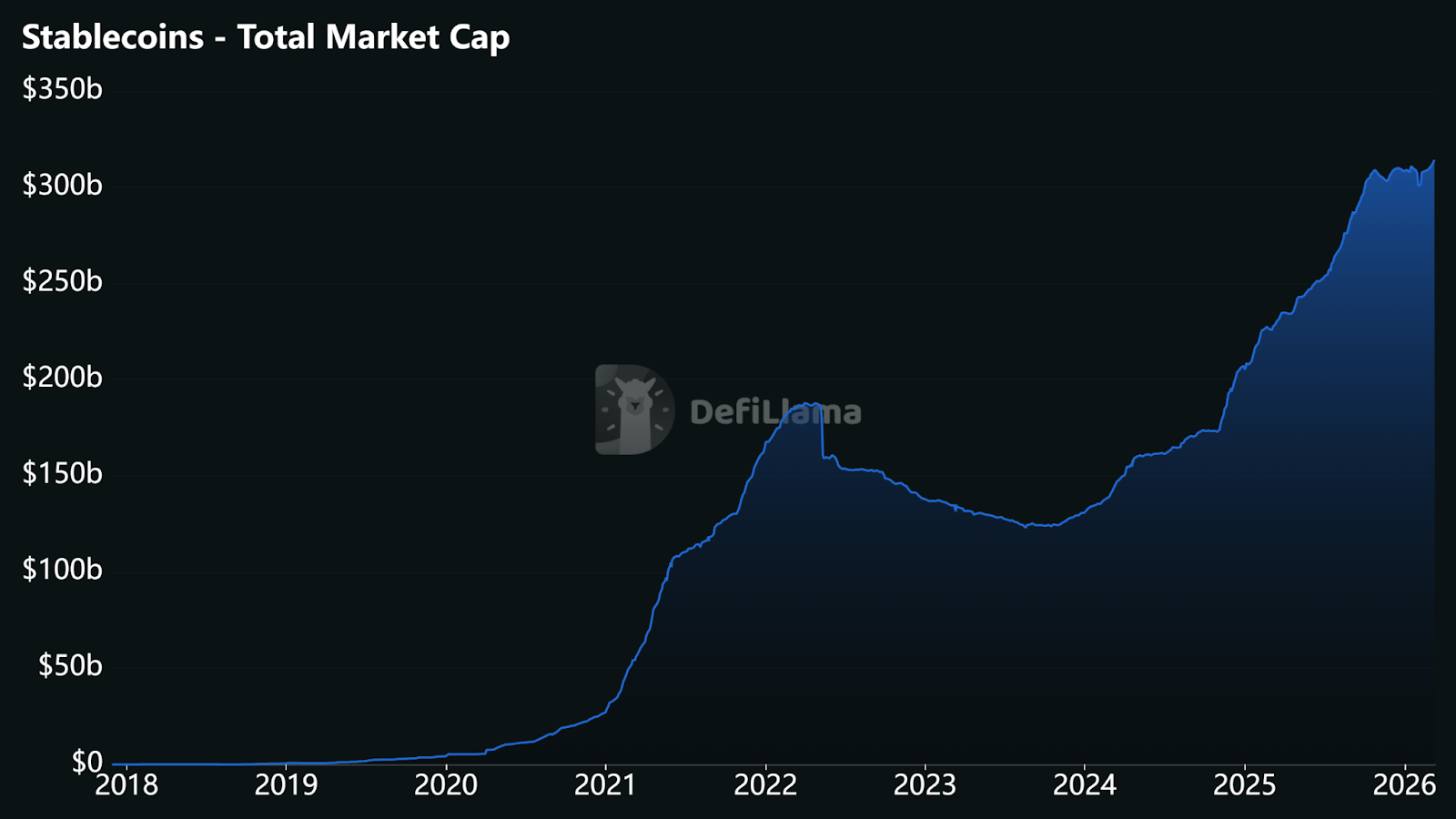

При уровне рынка стейблкоинов в $314,87 миллиарда и растущем институциональном интересе это является ключевым шагом традиционных финансов к регулируемому участию в блокчейне.

Wells Fargo подала заявку на торговую марку WFUSD

Wells Fargo (NYSE: WFC), один из крупнейших банков США с активами примерно в 2,1 триллиона долларов, подал заявку на регистрацию товарного знака на новую платформу, ориентированную на цифровые активы, под брендом WFUSD, что свидетельствует о том, что банк всё глубже продвигается в криптовалюту и блокчейн.

Эта декларация опирается на предыдущие криптоактивные действия банка, такие как внутренний пилотный проект «Wells Fargo Digital Cash» 2022 года для трансграничных расчетов на блокчейне, инвестиции в такие компании, как Elliptic (аналитика блокчейна) и Talos (инфраструктура криптоторговли), а также недавние исследования, классифицирующие цифровые активы как «инвестиционный» класс.

Это не подтверждает скорый запуск WFUSD, поскольку регистрация товарных знаков — это защитные меры, которые могут занять месяцы или годы, но это яркий признак того, что один из крупнейших банков США готовится к массовой интеграции криптовалют.

Связано: Эрик Трамп критикует низкие ставки банков и поддерживает доходность стейблкоинов

Почему банки сейчас стремятся к торговым знакам стейблкоинов

Крупные американские банки спешат зарегистрировать товарные знаки и услуги стейблкоинов, движимые новыми правилами и растущими угрозами традиционному банкингу. Ключевым катализатором стало принятие закона GENIUS в июле 2025 года в сочетании с интерпретационными рекомендациями OCC в феврале 2026 года.

Он создал структурированный федеральный путь для национальных банков выпускать платежные стейблкоины через дочерние компании или аффилированные компании. Традиционные банки теперь могут планировать продукты в соответствии с требованиями, не опасаясь внезапных мер по обеспечению или неоднозначности.

По данным DefiLlama, рыночная капитализация стейблкоинов достигла $314,87 миллиарда, при этом объёмы переводов в блокчейне превышают несколько триллионов долларов в год, что обусловлено трансграничными переводами, DeFi-залогом, токенизированными RWA и случаями использования корпоративных казначейских учреждений.

Традиционные банки сталкиваются с прямой конкуренцией со стороны токенизированных депозитов JPMorgan JPM Coin / JPMD в публичных сетях, институциональных подъёмов USDC от Circle и PYUSD от PayPal. Эти ранние регистрации товарных знаков служат недорогой защитой бренда, в то время как институты моделируют регулируемую экономику выпуска.

Вход крупного розничного банка в стейблкоины может существенно изменить ликвидность на более широком рынке цифровых активов. Банковские стейблкоины могут направлять триллионы институциональной и розничной фиатной ликвидности на блокчейны без разрешения, обеспечивая почти мгновенную окончательность, меньший риск расчетов и бесшовную совместимость.

Это может подорвать доминирование небанковских эмитентов, таких как Tether, чья доля рынка остаётся около 60%, при этом сместить ликвидность DeFi в сторону альтернатив, соответствующих KYC, подлежащим аудиту. Аналитики отрасли прогнозируют, что общий рынок стейблкоинов может превысить 2 триллиона долларов к 2028 году благодаря ясности регулирования и растущему спросу на предприятия.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.