- Частное кредитование в этом году заметно выросло на 55% на фоне повышения процентных ставок.

- Хотя крипто-кредиты выросли примерно до 581 миллиона $, они остаются ниже прошлогоднего пика в почти 1,5 миллиарда $.

- Протоколы блокчейна взимают менее 10% за крипто-кредиты, в то время как традиционные поставщики требуют двузначных ставок.

В 2023 году кредиты на основе криптовалюты продемонстрировали заметный рост более чем на 55%, поскольку компании все чаще обращаются к финансированию на основе блокчейна на фоне повышенных процентных ставок. Это развитие было отражено в недавнем отчете Bloomberg, в котором отмечается, что возрождение знаменует собой частичное восстановление после спада в криптосекторе в 2022 году.

Ссылаясь на данные RWA.xyz, платформы анализа рынка, отслеживающей протоколы цепочки, в отчете отмечается, что к 28 ноября активные частные кредиты на блокчейнах выросли до 408 миллионов $. К моменту публикации эта цифра выросла примерно до 581 миллиона $, согласно последним данным веб-приложения RWA.xyz. Эта цифра отражает существенный рост с начала года.

Между тем, новый рекорд кредитования на основе криптовалют остается ниже пика в почти 1,5 миллиарда $, зафиксированного в июне прошлого года. Кроме того, он представляет собой лишь часть традиционного рынка частного кредита, оценка которого составляет 1,6 триллиона $.

По данным RWA.xyz, некоторые протоколы блокчейна взимают менее 10% за криптозаймы. Напротив, традиционные поставщики услуг стремятся к двузначным ставкам в нынешних экономических условиях.

Примечательно, что сторонники криптовалютных реестров утверждают, что они повышают прозрачность сделок и выплат, учитывая, что блокчейны открыты для общественного контроля. Они утверждают, что программное обеспечение, известное как смарт-контракты, может активно отслеживать стресс и автономно инициировать такие действия, как отзыв кредитов или залога. Агост Максзин, соучредитель Lendary (Asia) Capital, подчеркнул эту точку зрения, заявив:

Повышенная прозрачность и механизмы ликвидации в цепочке снизили риск кредитования. Вероятно, это привело к более низким ставкам по займам по сравнению с традиционным частным кредитом, который зачастую медленнее и имеет более длительный процесс ликвидации.

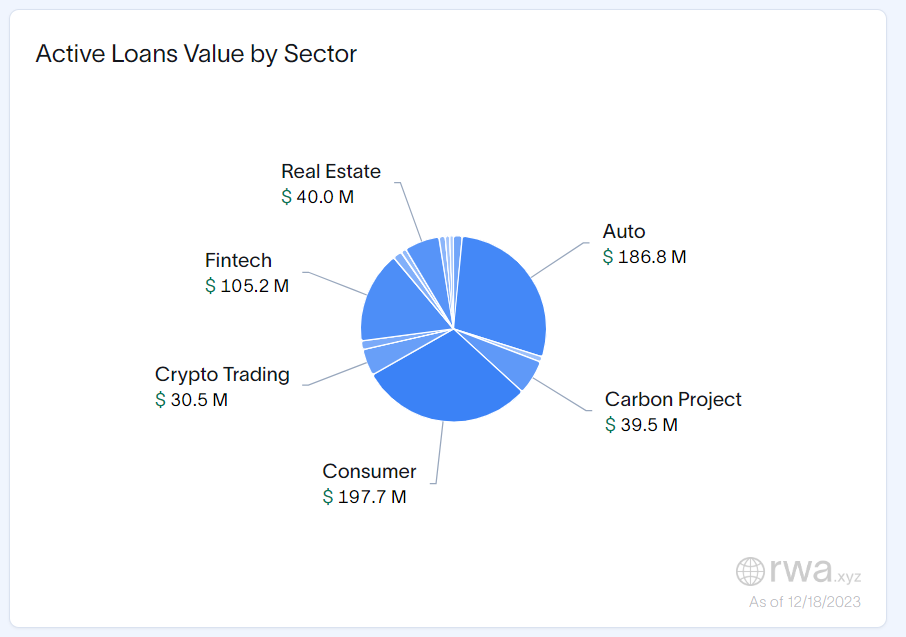

По данным RWA.xyz, наиболее активные кредиты по объему сконцентрированы в потребительском ($197,7 млн), автомобильном ($186,8 млн) и финтех-секторах ($105,2 млн). Недвижимость, углеродные проекты и криптоторговля тесно связаны с распределением стоимости кредитов.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.