Da sich die Entwicklung von Krypto-Transaktionen über Börsen und Geldbörsen hinaus bewegt, werden Krypto-Zahlungskarten zu einer praktikablen Option, die es ermöglicht, digitale Währungen für reale Käufe auszugeben. Egal, ob Sie Kaffee kaufen, Online-Waren bezahlen, Bargeld am Geldautomaten abheben oder eine Zahlung mit Apple oder Google Pay tätigen – Krypto-Zahlungskarten verbinden Kryptowährungen mit normalen Finanznetzwerken.

Während viele Krypto-Zahlungskarten das direkte Ausgeben hochvolatiler Kryptowährungen nicht erlauben, haben sich einige Unternehmen für Stablecoin-Transaktionen oder kryptobasierte Kredite entschieden, anstatt die digitalen Währungen direkt auszugeben. Jeder Dienst verfolgt seinen eigenen Ansatz, indem er entweder digitale Währungen sofort zum Zeitpunkt der Transaktion überträgt oder den Nutzern Geld basierend auf ihrem Kontostand in der Krypto-Wallet leiht.

Schauen wir uns im Jahr 2026 fünf beliebte Krypto-Zahlungskartendienste an.

Top 5 Anbieter von Krypto-Karten im Jahr 2026

Nicht alle Kryptokarten sind gleich, und derzeit konzentrieren sich alle großen Kartenanbieter auf Stablecoins, anstatt Ihnen zu erlauben, mit PEPE für eine Mahlzeit zu bezahlen; Dennoch sind sie gute Werkzeuge.

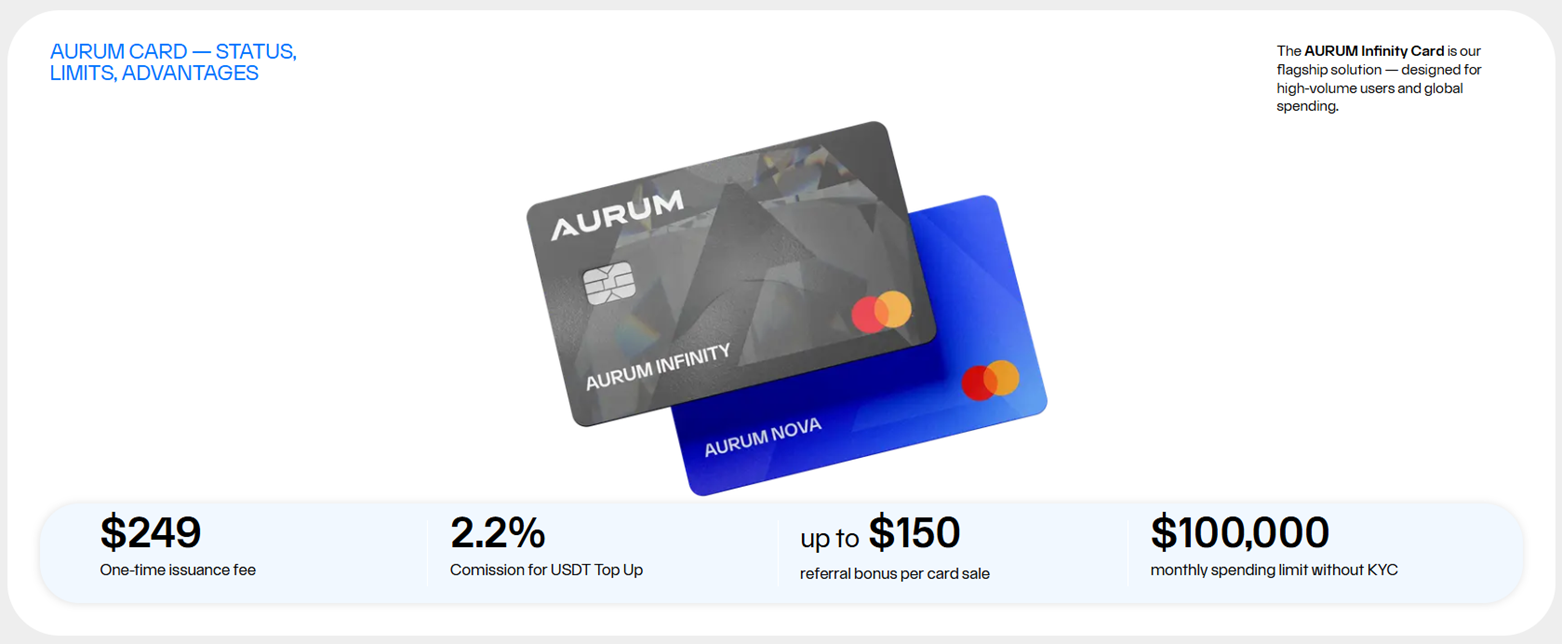

Aurum Neobank Card – Die USDT-Standardlösung

Die Aurum Foundation bietet eine einfache USDT-Stablecoin-Karte mit drei verschiedenen Funktionen an: Die Karten können mit USDT aufgefüllt und verwendet werden, um Waren oder Dienstleistungen ohne zusätzliche Umwandlungsschritte über Apple Pay oder Google Pay wie eine normale Karte zu bezahlen; Card ist dafür konzipiert, global zu funktionieren und mit globalen Geldautomaten und Kassenautomaten sowie Bargeld auf Abruf abzuheben; KYC-freie Ausgaben – Die Aurum Foundation verspricht ein Ausgabentool, das nicht darum bittet, Ihren Ausweis zu zeigen.

Die Aurum Card benötigt keine Zwischenschritte, wie übliche Wechsel zwischen Karte und Börse, dann zum Bankkonto und so weiter. Der Austausch erfolgt direkt und sofort am Verkaufspunkt, direkt nachdem du die Karte gezeigt hast.

Die Karte wird über eine App gesteuert und in das Aurum-Ökosystem integriert. Mit der Aurum Neobank App können Nutzer ihre USDT-Salden steuern, die Transaktionshistorie einsehen, KI-Renditen überwachen und die Kartensicherheit verwalten (sie bei Abruf ein- und wieder auftauen).

Die Ausgabebedingungen sind angemessen: 249 $ einmalige Ausgabegebühr, 2,2 % Aufschlagprovision, bis zu 150 $ Empfehlungsbonus pro Kartenverkauf und bis zu 100.000 $ monatliches Ausgabelimit ohne KYC. Um die Karte mit einer dedizierten Hardware-Wallet zu versorgen, arbeitete die Aurum Foundation mit Tangem zusammen, um 1000+ Co-Branded Wallets herauszubringen.

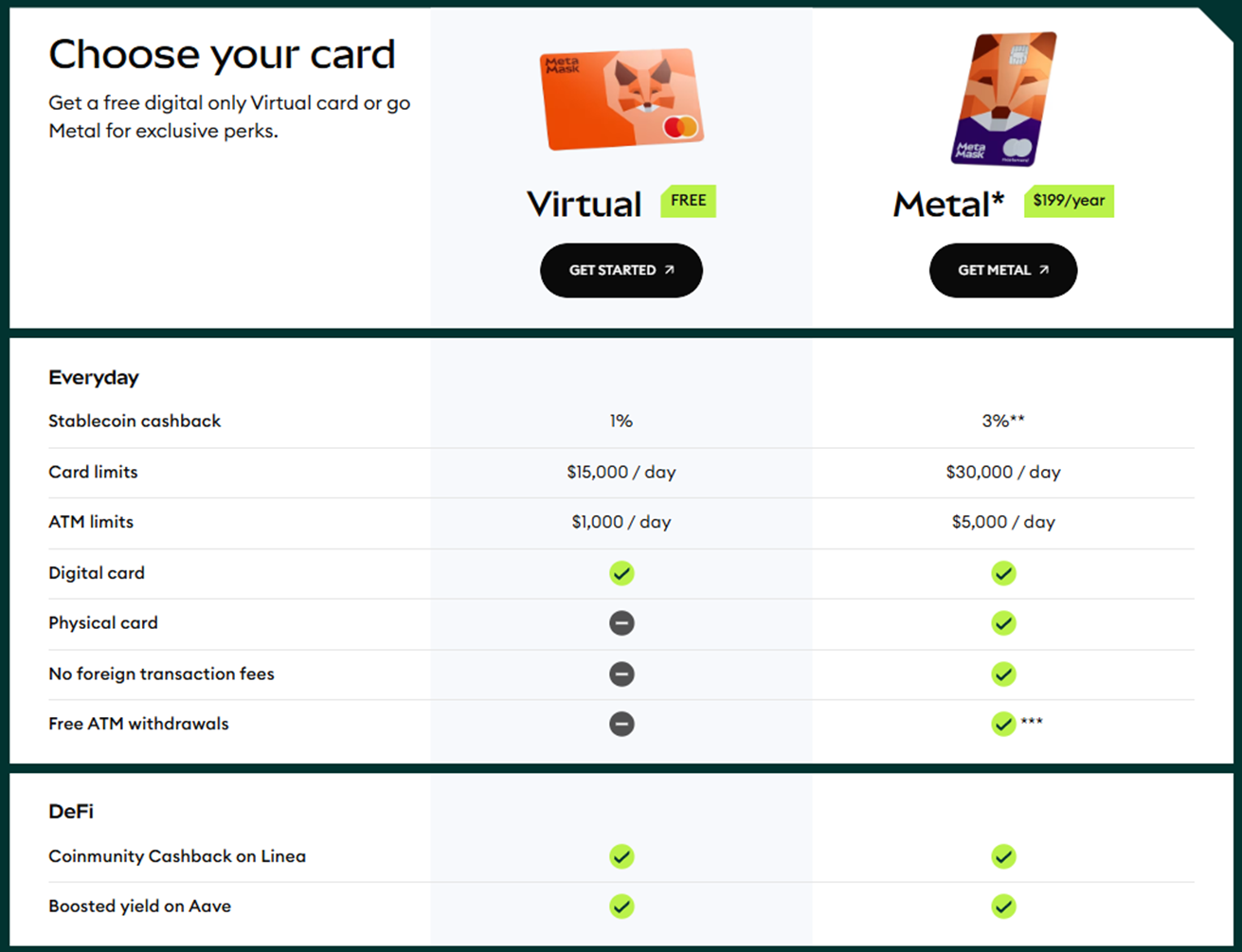

MetaMask-Karte — On-Chain-Ausgaben mit einigen Einschränkungen

Das Sternchen in der Überschrift streicht das nicht sofort so schlimm. Die Metamask-Karte ist ziemlich gut und bietet direkte Ausgaben aus den Ethereum-Wallets über das EOA-System. Es erlaubt auch die Verwendung von Stablecoins wie mUSD, USDC oder wETH.

Was sagt das Sternchen eigentlich? Damit die Karte funktioniert, müssen Nutzer ein paar Minuten bis Minuten warten, bis die Karte tatsächlich Krypto über dedizierte Netzwerke auf derzeit unterstützten L2-Chains konvertiert, und Stand 20,26 sind das hauptsächlich Linea und Base, zusätzlich zu einer Netzwerkgebühr für diese sofortige Transaktion.

Es gibt keinen echten globalen Zugang. Die MetaMask-Karte ist in Großbritannien, der EU und LATAM gültig (bis neue Vorschriften eingeführt werden), und US-Nutzer können sogar versuchen, eine zu bekommen, aber sie erfordert eine KYC-Verifikation.

Das Liquiditätsmanagement liegt beim Nutzer: Um Karten richtig zu nutzen, muss man sicherstellen, dass sie Mittel dem richtigen Netzwerk wie Linea oder Base zuweisen. Solana-Ausgaben über die MetaMask-Karte sind in den USA bundesstaatlich eingeschränkt.

Die Kartenbedingungen sind gut: 1 % Cashback für die virtuelle Karte, 3 % für Metallkarte, kostenlose Geldautomatenabhebungen von bis zu 1.200 $ und danach 2 %.

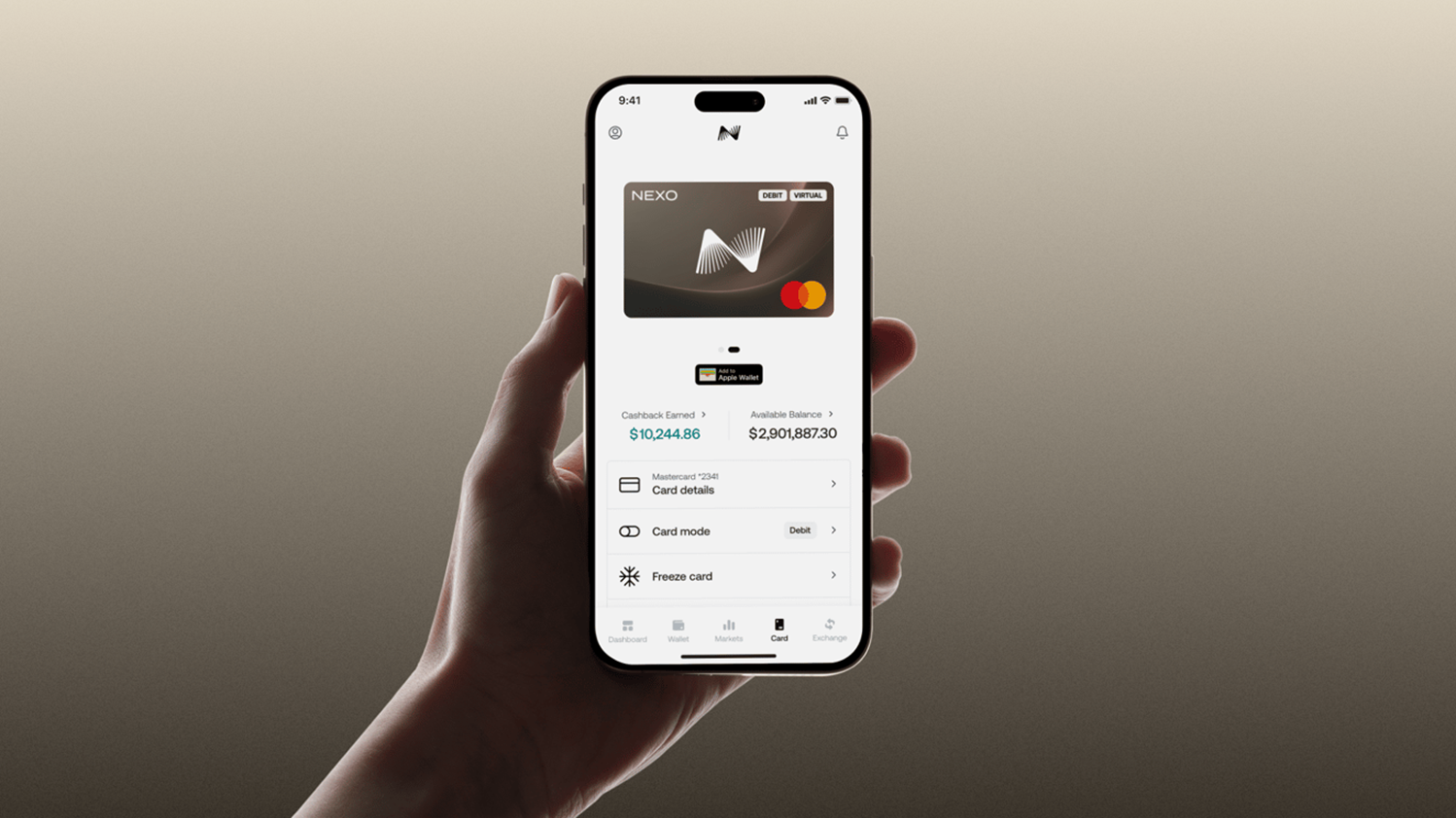

Nexo Card – Krypto-Liquidität freischalten

Das Nexo-Kartenteam fand die rechtliche Schlupfloch: In einigen Rechtsgebieten ist der Verkauf von Krypto steuerpflichtig, aber die Nutzung als Sicherheit für einen Kredit nicht. Das ist das ganze Konzept von Nexo – Krypto, die du bereits besitzt, zu nutzen, um Flash-Kredite am Verkaufsort zu betreiben.

Die Nexo-Karte ist als Krypto-Kreditkarte und nicht als Debitkarte konzipiert. Die Menge des verfügbaren Kapitals wird durch das Beleihungs-Wert-Verhältnis definiert, das von der Volatilität des Vermögenswerts abhängt. Zum Beispiel sind es bei Bitcoin 50 %, was bedeuten würde, dass man von einem 10.000-Dollar-BTC-Sicherheitswagen 5.000 Dollar Fiat zum Ausgeben verwenden kann.

Positiv ist, dass es eine gesetzlich erlaubte Schlupfloch ist, die seit den 1980er Jahren bekannt ist: Unternehmens-CEOs konnten ihre eigenen Aktien als Sicherheit für einen Bankkredit verwenden, der dann je nach örtlichen Steuervorschriften für Betriebskosten verwendet wird. Das ist kein Bug, sondern ein Merkmal eines Finanzsystems.

Der ganze Zweck von Nexo ist nicht, eine Kryptokarte zum Ausgeben zu sein, sondern vielmehr Menschen zu helfen, die einen Teil ihrer eigenen Liquidität in Krypto für alltägliche Ausgaben freisetzen möchten, ohne Steuern zahlen zu müssen.

Um die tatsächliche Kreditaufnahme auszugleichen, bietet Nexo 13 % APY auf den täglich ausgezahlten Saldo, Zugang zu allen akzeptierten Mastercard-Systemen, keine Inaktivität oder Kreditkartengebühren sowie Integration mit Google- und Apple-Pay-Systemen.

RedotPay Card – um jeden Tag VIEL auszugeben

RedotPay Card verfolgt denselben Ansatz wie Nexo, indem Krypto als Sicherheit zur Steuervermeidung verwendet wird, mit einem integrierten P2P-Markt, um Krypto zu Fiat zu tauschen und umgekehrt bei lokalen Händlern. Es unterstützt USDT, USDC, BTC, ETH und SOL und bietet Echtzeit-Umwandlung auf Fiat am Verkaufspunkt.

Zahlen Sie Fiat-Darlehen, vermeiden Sie Steuern für den Verkauf von Kryptowährungen und verwenden Sie Ihr Portfolio als Sicherheit. Höhere Ausgabenlimits sind verfügbar: 1 Mio. $ pro einzelne Transaktion und bis zu 1 Million $ täglich, vorausgesetzt, die Nutzer haben KYC abgeschlossen.

Die Gebühren sind „variabel“: Für Händler wie Discord, Facebook Ads oder PUBG Mobile können sie 1,5 % mit mindestens 50 Cent betragen, 2 % für Geldautomatenabhebungen bis zu 10.000 $ in bar und 3 % darüber. Es klingt vielleicht nicht nach einem Problem, aber du würdest 300+ $ für jede 10.000+ $ Abhebung zahlen.

Geolocks sind vorhanden: RedotPay wird von einer zentralisierten Einheit betrieben und sperrt Nutzer aus den wichtigsten sanktionierten Regionen, China, Russland und der Ukraine. Es unterliegt den standardisierten KYC/AML-Gesetzen und erfordert eine standardisierte KYC-Verifizierung für den Endnutzer.

MEXC-Kryptokarte – zum Ausgeben des Handelskapitals für Hookah n‘ Snacks

MEXC bietet Händlern als Kryptokarte , die an ein Guthaben der Börse gebunden ist, einen direkten Off-Ramp. Anstatt Geld von der Börse auf ein Bankkonto abzuheben und die Reibungen des P2P-Handels zu erleben, können Händler einfach ihre Karte an der Kasse ziehen und hart verdiente Gewinne nutzen, um Leckerlis zu kaufen, Reisen zu bezahlen oder einen Kater zu decken.

Eine MEXC-Karte ist praktisch für diejenigen, die aktiv handeln, und sie dient dazu, Handelsgewinne zu nutzen, ohne diese auf ein Bankkonto abheben zu müssen. Es ist eine gute Option, wenn man einen Teil seiner Bestände für vorübergehende Ausgaben verwenden möchte. Negativ ist, dass es das gesamte Portfolio als Liquiditätsquelle nutzt.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

, Ethereum (ETH), XRP (XRP)")

, Shiba Inu (SHIB), MemeCore (M)")