À mesure que le développement des transactions crypto dépasse les plateformes d’échange et les portefeuilles, les cartes de paiement crypto deviennent une option viable permettant de dépenser des monnaies numériques dans des achats réels. Que vous achetiez du café, payiez des produits en ligne, retiriez de l’argent au distributeur automatique ou effectuiez un paiement avec votre Apple ou Google Pay, les cartes de paiement crypto font le lien entre les cryptomonnaies et les réseaux financiers classiques.

Bien que de nombreuses cartes de paiement crypto n’autorisent pas de dépenser directement des cryptomonnaies très volatiles, certaines entreprises ont opté pour des transactions stablecoin ou des prêts basés sur des cryptomonnaies plutôt que de dépenser directement les cryptomonnaies. Chaque service utilise sa propre approche, soit en transférant instantanément des monnaies numériques au moment de la transaction, soit en prêtant de l’argent aux utilisateurs en fonction du solde de leur portefeuille crypto.

Découvrons cinq services populaires de cartes de paiement crypto en 2026.

Les 5 principaux fournisseurs de cartes crypto de 2026

Toutes les cryptocartes ne se valent pas, et actuellement, tous les grands fournisseurs de cartes se concentrent sur les stablecoins plutôt que de vous permettre de payer avec PEPE pour un repas ; Pourtant, ce sont de bons outils.

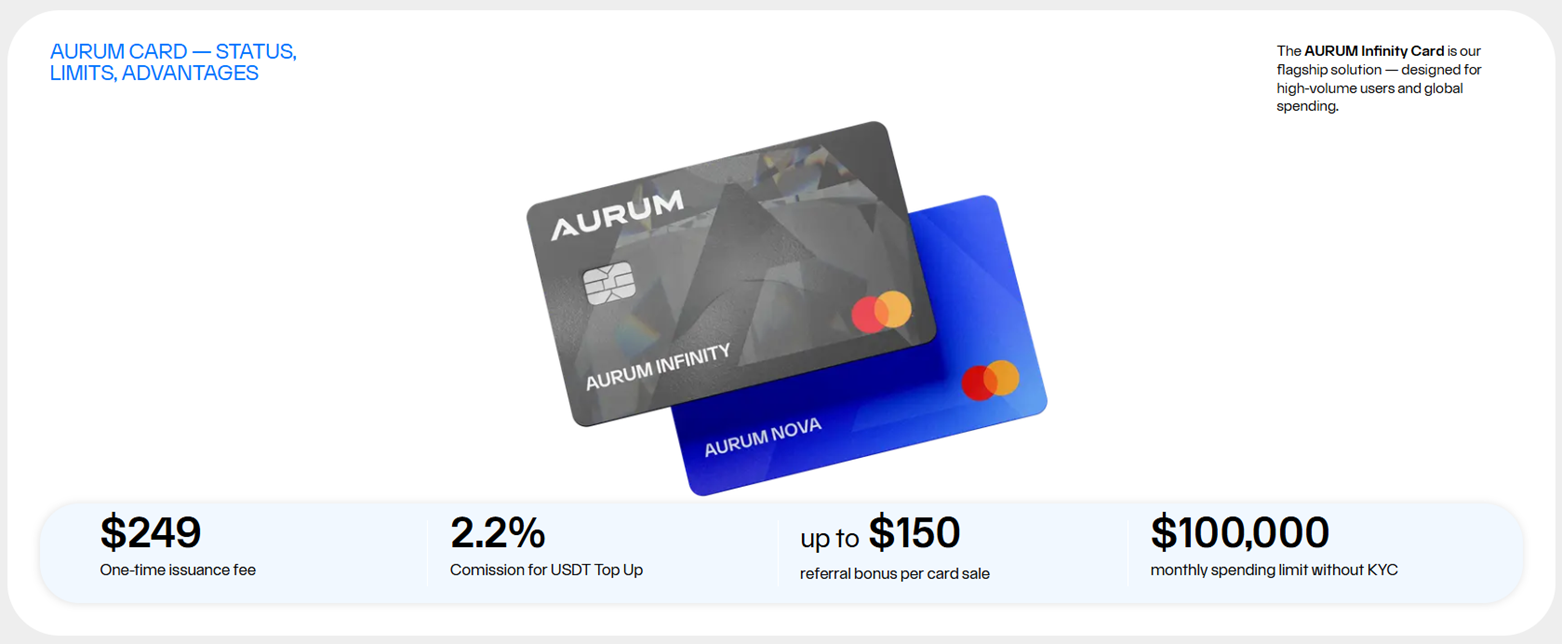

Aurum Neobank Card — La solution de référence USDT

Aurum Foundation propose une simple carte stablecoin USDT avec 3 caractéristiques distinctes : les cartes peuvent être complétées en USDT et utilisées pour payer des biens ou services sans étapes de conversion supplémentaires via Apple Pay ou Google Pay comme une carte classique ; La carte est conçue pour fonctionner à l’échelle mondiale, et pour fonctionner avec les distributeurs automatiques et les machines de point de vente à l’échelle mondiale, ainsi qu’avec le retrait d’espèces à la demande ; Dépenses sans KYC — La Fondation Aurum promet un outil de dépenses qui ne demande pas de montrer votre pièce d’identité.

La carte Aurum n’a pas besoin d’étapes intermédiaires, comme les échanges classiques entre la carte et la carte d’échange, puis vers le compte bancaire, et ainsi de suite. L’échange se fait directement et instantanément, au point de vente, juste après avoir flashé la carte.

La carte est contrôlée via une application et intégrée à l’écosystème Aurum. Grâce à l’application Aurum Neobank, les utilisateurs peuvent contrôler leurs soldes USDT, consulter l’historique des transactions, surveiller les rendements IA et gérer la sécurité des cartes (geler et dégeler à la demande).

Les conditions d’émission sont raisonnables : frais d’émission uniques de 249 $, commission de recharge de 2,2 %, bonus de parrainage pouvant atteindre 150 $ par vente de carte, et limite mensuelle de dépenses jusqu’à 100 000 $ sans KYC. Pour alimenter la carte avec un portefeuille matériel dédié, la Fondation Aurum s’est associée à Tangem pour sortir 1000+ portefeuilles co-brandés.

Carte MetaMask — Dépenses en chaîne avec quelques limitations

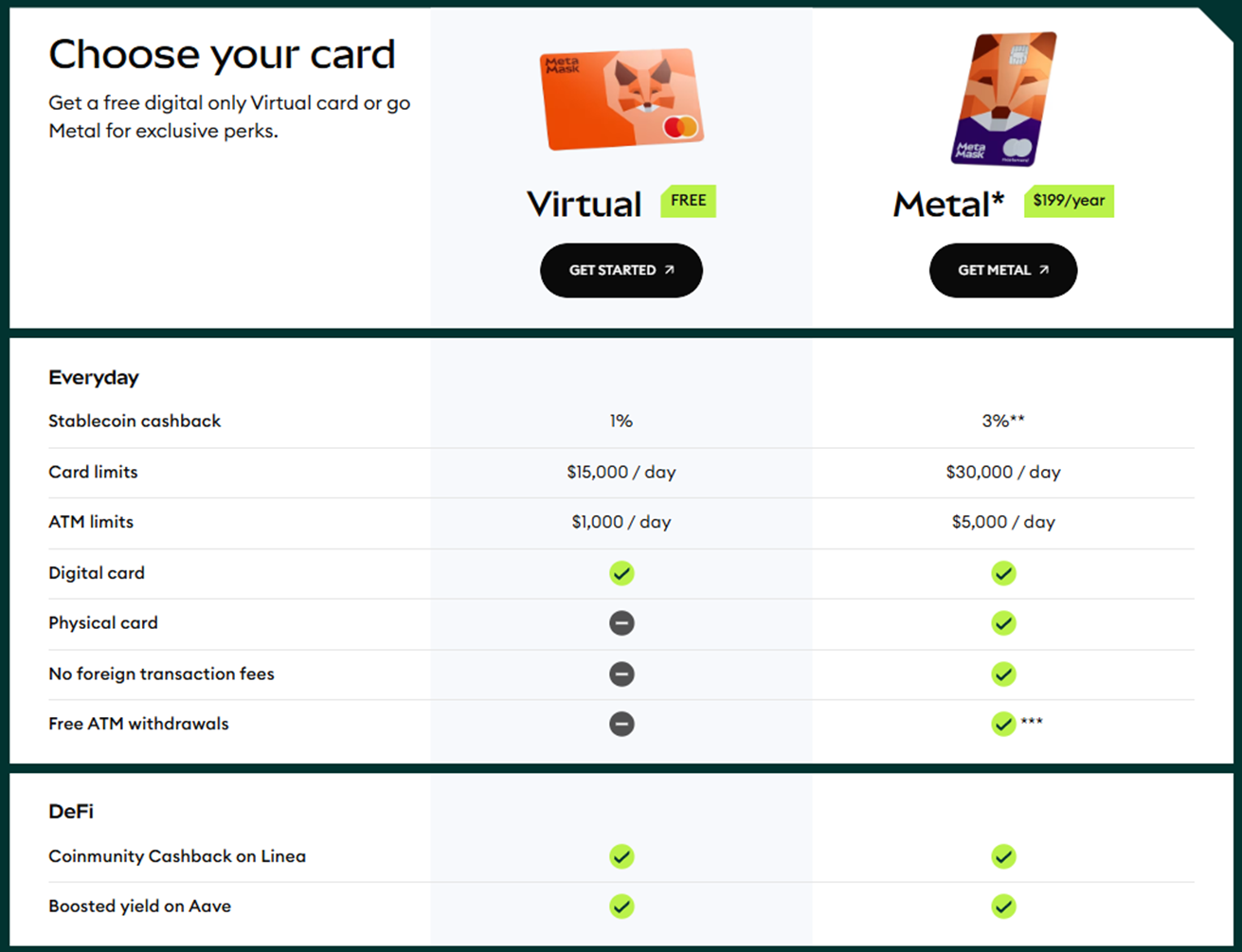

L’astérisque dans le titre ne le raye pas immédiatement comme étant mauvais. La carte Metamask est très bonne et permet de dépenser directement depuis les portefeuilles Ethereum via le système EOA. Il permet également l’utilisation de stablecoins tels que mUSD, USDC ou wETH.

Que dit réellement l’astérisque ? Eh bien, pour que la carte fonctionne, les utilisateurs doivent attendre quelques instants à quelques minutes avant que la carte convertisse réellement la crypto via des réseaux dédiés sur des chaînes L2 actuellement prises en charge, et à partir du 20 ou 26, ces chaînes sont principalement Linea et Base, avec un paiement de frais réseau pour cette transaction instantanée.

Il n’y a pas de véritable accès mondial. La carte MetaMask est valable au Royaume-Uni, dans l’UE et en Amérique latine (jusqu’à l’imposition de nouvelles réglementations), et les utilisateurs américains peuvent même essayer d’en avoir une, mais elle nécessite une vérification KYC.

La gestion de liquidité est à l’utilisateur : pour utiliser correctement les cartes, il faut s’assurer que les fonds sont alloués au réseau approprié, comme Linea ou Base. Les dépenses de Solana via la carte MetaMask ont fait face à des restrictions d’État par État aux États-Unis.

Les conditions de la carte sont bonnes : 1 % de cashback pour la carte virtuelle, 3 % pour la carte métallique, retraits gratuits au distributeur jusqu’à 1 200 $ avec 2 % après.

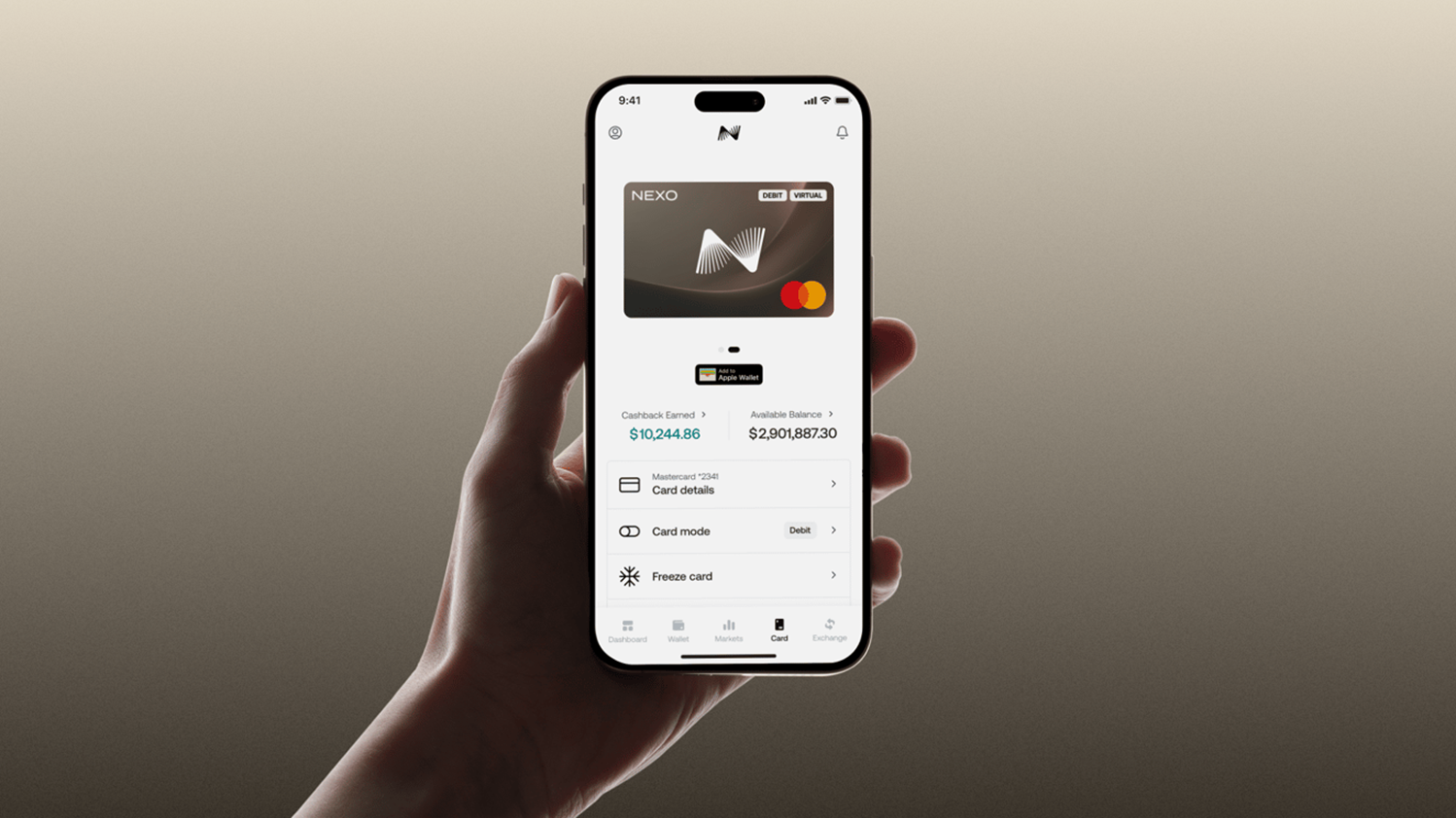

Nexo Card — Débloquer la liquidité crypto

L’équipe de la carte Nexo a trouvé la faille juridique la plus grande : dans certaines juridictions, vendre de la crypto est un événement imposable, mais l’utiliser comme garantie pour un prêt ne l’est pas. C’est tout le principe de Nexo : utiliser la crypto que vous possédez déjà pour alimenter des prêts flash au point de vente.

La carte Nexo est conçue pour être une carte de crédit crypto, plutôt qu’une carte de débit. Le montant de capital disponible pour les dépenses est défini par le ratio prêt/valeur, qui dépend de la volatilité de l’actif. Par exemple, avec le Bitcoin, c’est 50 %, ce qui signifierait que sur une garantie de 10 000 $ en BTC, on peut utiliser 5 000 $ en monnaie fiduciaire pour dépenser.

En revanche, c’est une faille légale autorisée, connue depuis les années 1980 : les PDG d’entreprises pouvaient utiliser leurs propres actions comme garantie pour un prêt bancaire, qui sert ensuite à financer les dépenses opérationnelles selon la réglementation fiscale locale. Ce n’est pas un bug, mais une caractéristique d’un système financier.

Le but même de Nexo n’est pas d’être une carte crypto pour dépenser, mais plutôt d’aider les personnes qui souhaitent débloquer une partie de leur propre liquidité en crypto pour les dépenses quotidiennes sans avoir à payer d’impôts.

Pour compenser la prise effective d’un prêt, Nexo propose 13 % d’APY sur le solde payé quotidiennement, l’accès à tous les endroits où une Mastercard est acceptée, aucune inactivité ni frais de carte de crédit, ainsi qu’une intégration avec les systèmes Google et Apple Pay.

RedotPay Card — pour dépenser GROS chaque jour

RedotPay Card propose la même approche que Nexo, utilisant la crypto comme garantie pour éviter les impôts, avec un marché P2P intégré pour échanger crypto-vers-monnaie fiduciaire et inversement auprès des commerçants locaux. Il prend en compte USDT, USDC, BTC, ETH et SOL, et offre une conversion en temps réel en fiat au point de vente.

Payez des prêts fiduciaires, évitez les impôts pour la vente de cryptomonnaies et utilisez votre portefeuille comme garantie. Des plafonds de dépenses plus élevés sont disponibles : 1 million de dollars par transaction et jusqu’à 1 million de dollars par jour, à condition que les utilisateurs complètent le KYC.

Les frais sont « variables » : pour des commerçants comme Discord, Facebook Ads ou PUBG Mobile, ils peuvent être de 1,5 % avec un minimum de 50 centimes, 2 % pour les retraits ATM jusqu’à 10 000 $ en espèces, et 3 % au-dessus. Cela ne semble peut-être pas être un problème, mais vous paierez 300+ $ pour chaque retrait de 10 000 $+.

Des géolocks sont présents : RedotPay est géré par une entité centralisée et bloque les utilisateurs des principales régions sanctionnées, de la Chine, de la Russie et de l’Ukraine. Elle est soumise aux lois standard KYC/AML et nécessite une vérification KYC standard pour l’utilisateur final.

MEXC Crypto Card — pour avoir dépensé le capital de trading en narguilé-n’snacks

MEXC propose une sortie directe pour les traders sous forme de carte crypto liée à un solde sur la plateforme. Au lieu de retirer des fonds de la bourse vers un compte bancaire et de traverser les frictions du trading P2P, les traders peuvent simplement passer leur carte à la caisse enregistreuse et utiliser les profits durement gagnés pour acheter des friandises, payer des déplacements ou couvrir le coût d’une gueule de bois.

Une carte MEXC est pratique pour ceux qui font activement du trading, et elle sert à utiliser les bénéfices sans avoir à les retirer sur un compte bancaire. C’est une bonne option lorsque l’on souhaite utiliser une partie de ses avoirs pour des dépenses temporaires. En revanche, elle utilise l’ensemble du portefeuille comme source de liquidité.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

, Ethereum (ETH), XRP (XRP)")

, Shiba Inu (SHIB), MemeCore (M)")