À medida que o desenvolvimento das transações criptográficas vai além das exchanges e carteiras, cartões de pagamento em criptomoedas estão se tornando uma opção viável que permite o uso de moedas digitais em compras reais. Seja comprando café, pagando por produtos online, sacando dinheiro do caixa eletrônico ou fazendo um pagamento com seu Apple ou Google Pay, cartões de pagamento cripto fazem a ligação entre criptomoedas e redes financeiras tradicionais.

Embora muitos cartões de pagamento em criptomoedas não permitam gastar diretamente criptomoedas altamente voláteis, algumas empresas optaram por transações de stablecoin ou empréstimos baseados em criptomoedas em vez de gastar as moedas digitais diretamente. Cada serviço utiliza sua própria abordagem, seja transferindo moedas digitais instantaneamente no momento da transação ou emprestando dinheiro aos usuários com base no saldo da carteira de criptomoedas.

Vamos conhecer cinco serviços populares de cartão de pagamento em criptomoedas em 2026.

Os 5 principais provedores de cartões cripto de 2026

Nem todos os cryptocards são iguais, e atualmente, todos os grandes provedores de cartões focam em stablecoins em vez de permitir que você pague com o PEPE por uma refeição; Ainda assim, são boas ferramentas.

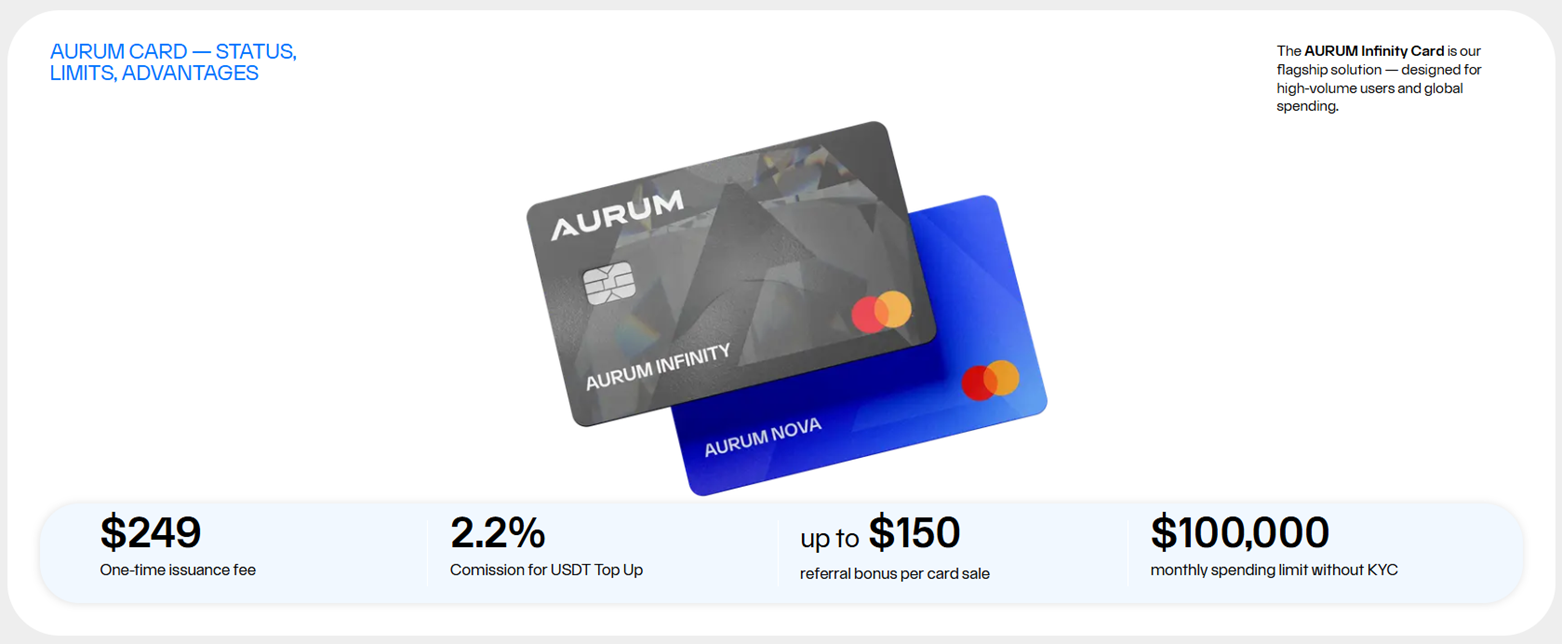

Aurum Neobank Card — A Solução Principal do USDT

A Aurum Foundation oferece um cartão simples de stablecoin USDT com 3 recursos distintos: os cartões podem ser complementados com USDT e usados para pagar por bens ou serviços sem etapas adicionais de conversão via Apple Pay ou Google Pay como um cartão comum; O cartão foi projetado para funcionar globalmente, funcionando com caixas eletrônicos globais e máquinas de ponto de venda globais, além de sacar dinheiro sob demanda; Gastos Livres de KYC — A Aurum Foundation promete uma ferramenta de gastos que não pede para mostrar seu documento de identidade.

O Aurum Card não precisa de etapas intermediárias, como trocas normais de troca entre cartão e exchange, depois para a conta bancária, e assim por diante. A troca acontece direta e instantaneamente, no ponto da venda, logo após você flashar o cartão.

O cartão é controlado por meio de um aplicativo e integrado ao Ecossistema Aurum. Ao usar o aplicativo Aurum Neobank, os usuários podem controlar seus saldos em USDT, visualizar o histórico de transações, monitorar rendimentos por IA e gerenciar a segurança dos cartões (congelando e descongelando sob demanda).

Os termos de emissão são razoáveis: taxa única de emissão de $249, comissão adicional de 2,2%, bônus de indicação de até $150 por venda de cartão e limite mensal de até $100.000 sem KYC. Para alimentar o cartão com uma carteira de hardware dedicada, a Aurum Foundation fez parceria com a Tangem para lançar 1000+ carteiras co-branded.

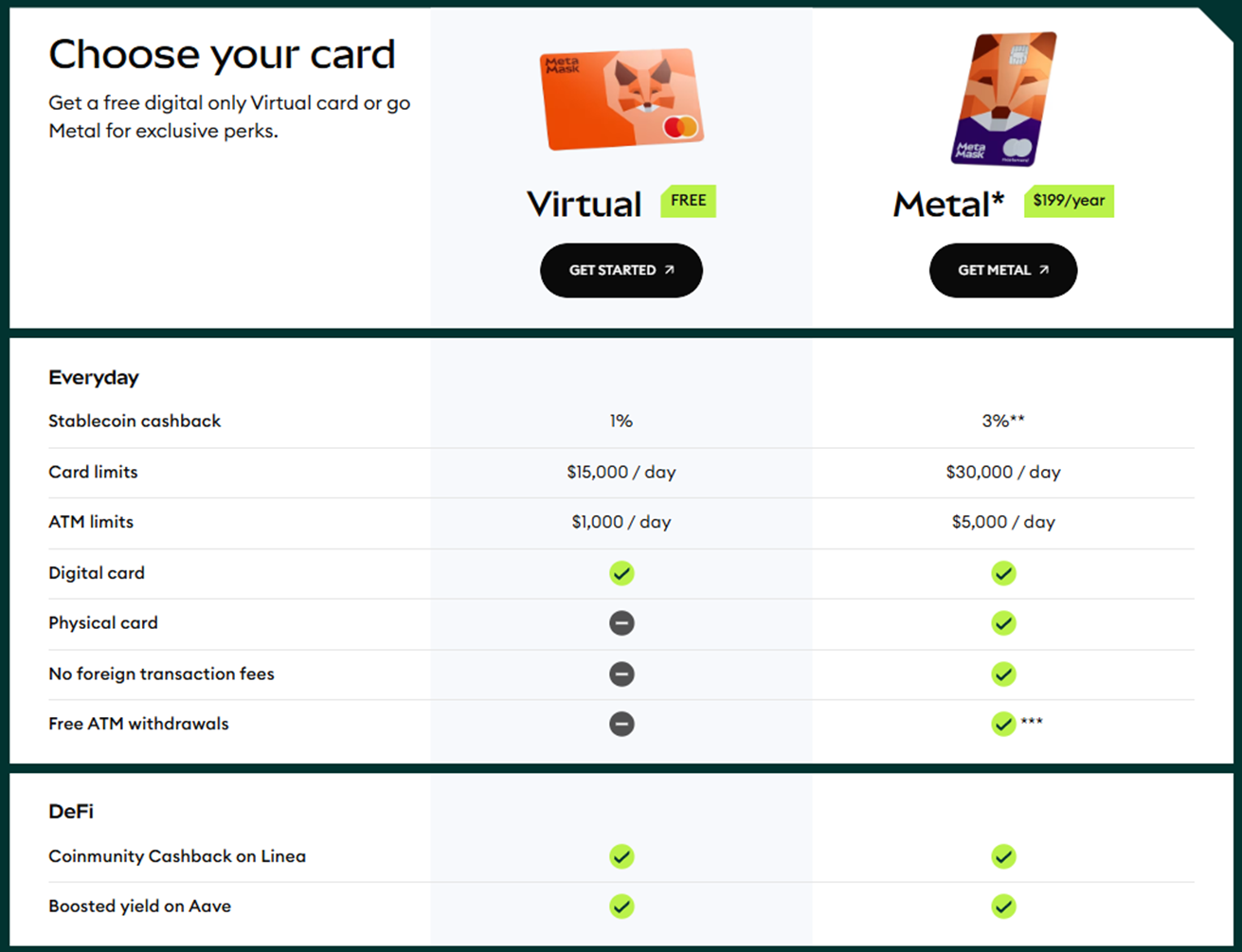

Cartão MetaMask — Gastos On-Chain com algumas limitações

O asterisco na manchete não risca imediatamente como algo ruim. O cartão Metamask é muito bom e oferece gastos diretamente das carteiras Ethereum via o sistema EOA. Também permite o uso de stablecoins como mUSD, USDC ou wETH.

O que o asterisco realmente diz? Bem, para o cartão funcionar, os usuários precisam esperar alguns minutos para que ele realmente converta cripto por redes dedicadas em cadeias L2 atualmente suportadas, e até 20, 26 essas são principalmente Linea e Base, além de pagar uma taxa de rede por essa transação instantânea.

Não existe um verdadeiro acesso global. O cartão MetaMask é válido no Reino Unido, UE e LATAM (até que novas regulamentações sejam impostas), e usuários dos EUA podem até tentar ter um, mas ele exige verificação KYC.

A gestão de liquidez é responsabilidade do usuário: para usar os cartões corretamente, é preciso garantir que os fundos sejam alocados para a rede adequada, como Linea ou Base. Os gastos da Solana via cartão MetaMask enfrentaram restrições estado a estado nos EUA.

Os prazos do cartão são bons: cashback de 1% para cartão virtual, 3% para o metal one, saques gratuitos de caixa eletrônico de até $1.200 com 2% depois disso.

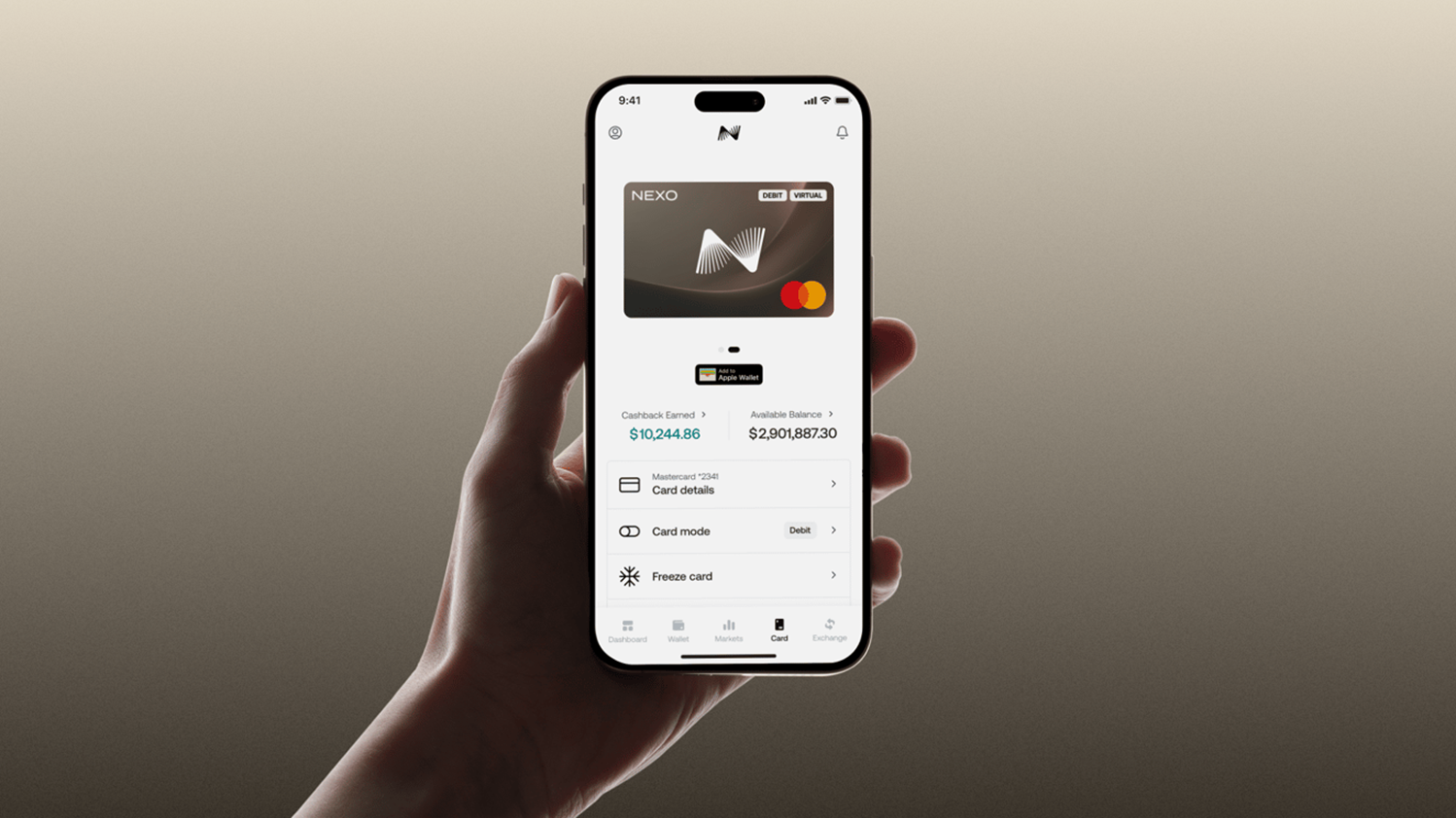

Nexo Card — Desbloqueando a Liquidez das Criptomoedas

A equipe do cartão Nexo encontrou a maior brecha legal: em algumas jurisdições, vender cripto é um evento tributável, mas usá-las como garantia para um empréstimo não é. Esse é todo o princípio da Nexo — use cripto que você já possui para impulsionar empréstimos flash no ponto de venda.

O cartão Nexo foi projetado para ser um cartão de crédito cripto, e não de débito. A quantidade de capital disponível para gastos é definida pela razão empréstimo/valor, que depende da volatilidade do ativo. Por exemplo, com o Bitcoin, é 50%, o que significaria que, de um carro de garantia de $10.000 BTC, alguém pode usar $5.000 em moeda fiduciária para gastos.

Por outro lado, é uma brecha legalmente permitida, conhecida desde os anos 1980: CEOs de corporações podiam usar suas próprias ações como garantia para um empréstimo bancário, que depois era usado para despesas operacionais dependendo das regulamentações fiscais locais. Isso não é um bug, mas uma característica de um sistema financeiro.

O objetivo principal do Nexo não é ser um cartão cripto para gastar, mas sim ajudar pessoas que querem desbloquear parte de sua própria liquidez em cripto para despesas diárias sem precisar pagar impostos.

Para compensar o fato de fazer um empréstimo, a Nexo oferece 13% de APY no saldo pago diariamente, acesso a qualquer lugar onde um Mastercard seja aceito, sem inatividade ou taxas de cartão de crédito, e integração com os sistemas Google e Apple Pay.

RedotPay Card — para gastar MUITO todos os dias

O RedotPay Card oferece a mesma abordagem da Nexo, usando criptomoedas como garantia para evitar impostos, com um mercado P2P embutido para trocar cripto para moeda fiduciária e vice-versa com comerciantes locais. Ele suporta USDT, USDC, BTC, ETH e SOL, e oferece conversão em tempo real para moeda fiduciária no ponto de venda.

Pague em empréstimos fiduciários, evite impostos para vender criptomoedas e use seu portfólio como garantia. Limites de gasto mais altos estão disponíveis: 1 milhão de dólares por transação individual e até 1 milhão de dólares diários, desde que os usuários completem o KYC.

As taxas são “variáveis”: para comerciantes como Discord, Facebook Ads ou PUBG Mobile, podem ser 1,5% com um mínimo de 50 centavos, 2% para saques em caixas eletrônicos de até $10k em dinheiro, e 3% acima disso. Pode não parecer um problema, mas você pagaria $300+ por cada saque de $10k+.

Geolocks estão presentes: o RedotPay é operado por uma entidade centralizada e bloqueia usuários das principais Regiões Sancionadas, China, Rússia e Ucrânia. Está sujeito às leis padrão de KYC/AML e exige verificação padrão de KYC para o usuário final.

Cartão Cripto MEXC — para gastar o capital de negociação em narguilé e petiscos

O MEXC oferece uma saída direta para traders como um cartão cripto vinculado a um saldo na exchange. Em vez de sacar fundos da bolsa para uma conta bancária e passar pelo atrito do comércio P2P, os traders podem simplesmente passar o cartão no caixa registradora e usar os lucros suados para comprar guloseimas, pagar viagem ou cobrir o custo de uma ressaca.

Um cartão MEXC é útil para quem negocia ativamente, e funciona como uma forma de usar lucros de negociação sem a necessidade de sacá-los para uma conta bancária. É uma boa opção quando se deseja usar parte do seu patrimônio para gastos momentâneos. Por outro lado, ele usa toda a carteira como fonte de liquidez.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

, Ethereum (ETH), XRP (XRP)")

, Shiba Inu (SHIB), MemeCore (M)")