- Kapitalisasi pasar AS terhadap PDB mencapai rekor 238% dengan saham senilai $75,7 triliun terhadap ekonomi $31,8 triliun.

- 10 saham teratas sekarang mewakili 41% dari S&P 500, melampaui puncak dot-com 27% pada tahun 2000.

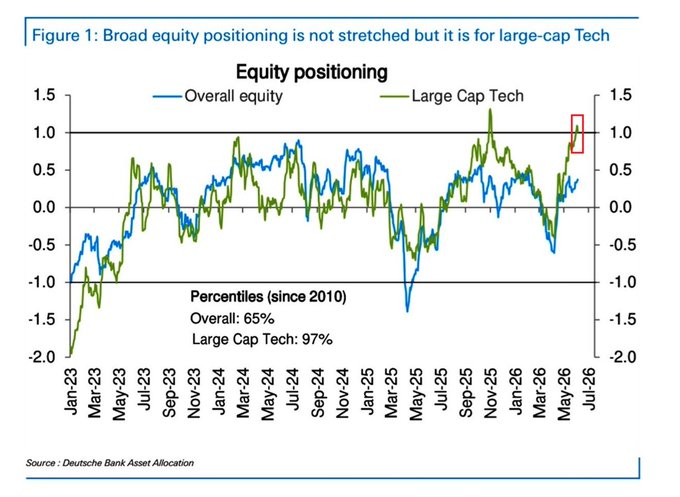

- Posisi teknologi mencapai persentil ke-97 dalam 16 tahun, meningkatkan risiko likuidasi kekerasan jika imbal hasil naik.

Nilai total pasar saham AS telah melonjak menjadi $75,7 triliun, mendorong rasio kapitalisasi pasar terhadap PDB menjadi rekor 238%. Seluruh ekonomi AS menghasilkan sekitar $31,8 triliun dalam output tahunan. Pasar saham sekarang bernilai dua setengah kali lipat.

Konteks tentang seberapa ekstrem ini:

- Rasio tersebut berada 90% poin di atas puncak gelembung dot-com sebesar 148%

- Sejak 2008, pasar saham AS telah tumbuh lima kali lipat dari tingkat ekonomi yang mendasarinya

- Rasio tersebut telah melonjak 38% poin sejak S&P 500 mencapai titik terendah pada 30 Maret

S&P 500 tidak lagi seperti yang dipikirkan kebanyakan orang

10 saham teratas sekarang mewakili 41% dari seluruh S&P 500, level yang tidak pernah tercatat dalam 145 tahun sejarah pasar. Rekor sebelumnya adalah 27% pada puncak dot-com.

Di bawah kenaikan utama, kinerja pasar menjadi sangat terkonsentrasi pada saham AI daripada berbasis luas di seluruh indeks.

Sejak 27 Februari, S&P 500 telah naik 7,34%, tetapi tidak termasuk saham AI membuat indeks pada dasarnya datar (0%) selama periode yang sama.

Konsentrasi juga terlihat selama aksi jual. Ketika S&P 500 turun 2,64% pada hari Jumat, 493 perusahaan non-AI lainnya bergerak hanya 0,02%, menunjukkan bahwa penurunan tersebut sebagian besar didorong oleh aksi jual simultan dalam saham AI.

Siapa pun yang membeli dana indeks S&P 500 hari ini tidak membeli eksposur terdiversifikasi ke 500 perusahaan Amerika. Mereka memasang taruhan terkonsentrasi pada AI, apakah mereka menyadarinya atau tidak.

Masalah Pemosisian

Posisi investor dalam teknologi berkapitalisasi besar telah mencapai 1,0 poin, lebih tinggi dari 97% dari semua pembacaan selama 16 tahun terakhir. Ini menandai pembalikan tajam dari minus 0,4 poin ketika pasar mencapai titik terendah pada akhir Maret.

Analis di Macro Alpha membingkai risiko, mencatat bahwa ketika 97% pasar diposisikan di sisi perdagangan yang sama, pertanyaannya menjadi: siapa yang tersisa untuk membeli? Jawabannya bukan siapa-siapa.

Pada tingkat konsentrasi itu, katalis apa pun yang memaksa penjualan tidak menghasilkan rotasi yang teratur. Ini menghasilkan likuidasi.

Pemicu spesifik yang diperhatikan oleh analis:

- Imbal hasil riil yang bergerak lebih tinggi akan segera menetapkan kembali harga saham AI berdurasi panjang

- Kejutan biaya modal menghantam semua nama ini secara bersamaan, tidak secara berurutan

- Uang pintar digambarkan sebagai distribusi secara diam-diam ke pembeli momentum ritel saat ini

Paralel Sejarah

Perbandingan dot-com tidak dapat dihindari. Pada tahun 2000, 10 saham teratas mewakili 27% dari S&P 500. Apa yang terjadi selanjutnya:

- S&P 500 turun 50% selama dua tahun berikutnya

- Dow Jones, dengan konsentrasi teknologi yang lebih sedikit, hanya turun 37% selama periode yang sama

Perbedaan yang dikutip oleh para pendukung adalah bahwa perusahaan teknologi saat ini menghasilkan pendapatan nyata, tidak seperti bisnis dot-com spekulatif. Argumen tandingannya adalah bahwa valuasi sudah menentukan harga dalam tahun-tahun pertumbuhan di masa depan.

Terkait: Bagaimana SIREN Berubah Dari AI Memecoin menjadi Boom-and-Bust

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.