- Los depósitos tokenizados permiten a los bancos mover dinero más rápido mientras mantienen los fondos de los clientes en cuentas reguladas.

- A diferencia de las stablecoins, los depósitos tokenizados permanecen dentro del sistema bancario y cumplen con las normativas vigentes.

- Los principales bancos están ampliando los depósitos tokenizados, pero las transferencias entre bancos siguen enfrentándose a obstáculos técnicos.

Los bancos recurren cada vez más a depósitos tokenizados a medida que adoptan la tecnología blockchain para mejorar la forma en que el dinero circula en el sistema financiero. Un nuevo informe de Arkham Intelligence indica que los bancos regulados están creando versiones digitales de los depósitos de los clientes que permanecen en los balances de los bancos mientras operan en redes blockchain.

Esta transición ayuda a los bancos a hacer las transacciones más rápidas y automatizadas sin alterar la arquitectura esencial de la banca convencional. A diferencia de las stablecoins, los depósitos tokenizados siguen siendo pasivos del banco y están regulados bajo la normativa bancaria.

Qué hacen realmente los depósitos tokenizados

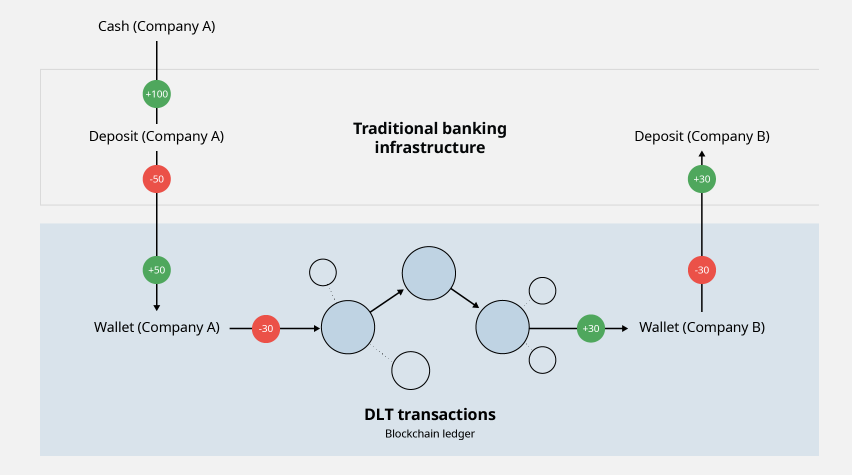

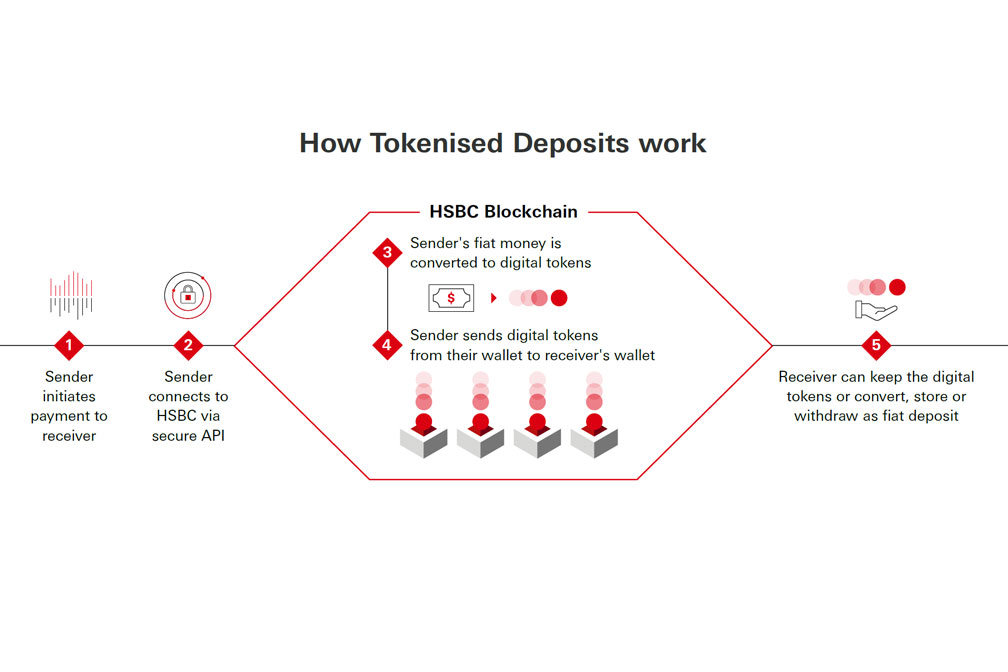

Los depósitos tokenizados son versiones digitales de los depósitos bancarios que funcionan en redes blockchain. Mientras los depósitos permanecen en bancos regulados, los clientes reciben tokens digitales que representan el mismo valor. Esto permite que bancos y empresas muevan dinero más rápido que los sistemas de pago tradicionales, que a menudo dependen del horario bancario y tardan más en liquidar las operaciones.

La tecnología también permite a los bancos automatizar pagos basándose en condiciones previamente acordadas. Por ejemplo, una empresa puede transferir fondos entre sus filiales en cualquier momento o liberar pagos automáticamente una vez aprobada una factura o alcanzado un objetivo de liquidez.

HSBC demostró cómo funciona la tecnología en septiembre de 2025 cuando completó su primera transacción de depósito transfronterizo tokenizado entre Hong Kong y Singapur para Ant International. La transacción redujo los retrasos causados por las diferentes zonas horarias y ayudó a la empresa a gestionar sus operaciones de tesorería de forma más eficiente.

Por qué se diferencian de las stablecoins

Los depósitos tokenizados suelen compararse con las stablecoins porque ambas utilizan tecnología blockchain para mover dinero digital. Sin embargo, Arkham Intelligence afirmó que ambos funcionan de forma muy diferente.

Stablecoins como USDT y USDC son emitidas por empresas privadas que respaldan sus tokens con activos de reserva. La oferta total pendiente de stablecoins respaldadas por USD hasta ahora ha subido a casi 300.000 millones de dólares a mediados de 2026, según datos de rwa.xyz.

Los depósitos tokenizados, en cambio, son emitidos por bancos regulados y representan depósitos de clientes ya poseídos por esas instituciones. También están disponibles solo para clientes aprobados a través de redes blockchain autorizadas.

Un informe fechado en febrero de 2026 de la Fed de Nueva York destacó que las stablecoins están destinadas a funcionar como «dinero seguro», mientras que los depósitos tokenizados formarán parte del sistema bancario convencional y ayudarán con los préstamos bancarios.

Los principales bancos impulsan la adopción en la industria

Las grandes instituciones financieras globales han lanzado sistemas de depósitos tokenizados a medida que continúan adoptando la tecnología blockchain. Algunos de los grandes actores del sector incluyen JPMorgan a través de su sistema Kinexys, que anteriormente se llamaba Onyx. El sistema Kinexys ha realizado transacciones por valor diario de más de 7.000 millones de dólares, con más de 3 billones de dólares procesados desde su inicio.

HSBC ha extendido sus depósitos tokenizados a las regiones de Hong Kong, Singapur, Reino Unido, Luxemburgo y Estados Unidos. El sistema ofrece soporte para diferentes monedas y permite el pago y liquidación automatizados de depósitos tokenizados.

Otro actor que se incorporó a la industria en enero de 2026 es BNY Mellon, con el lanzamiento de su producto de depósitos tokenizados dirigido a instituciones. También ha invertido en infraestructura blockchain mientras realiza proyectos relacionados con fondos del mercado monetario tokenizados.

Los desafíos aún necesitan soluciones

A pesar de la creciente popularidad de los depósitos tokenizados, la tecnología se enfrenta a algunos obstáculos. Actualmente, las plataformas se gestionan dentro del ecosistema de un solo banco, y los depósitos tokenizados no pueden transferirse de una institución financiera a otra sin salir del sistema. Para resolver este problema, The Clearing House tiene la intención de introducir una red común para depósitos tokenizados para la primera mitad de 2027.

El Fondo Monetario Internacional afirmó que el impacto de la tokenización probablemente se extenderá mucho más allá de los pagos. Tobias Adrian, director del Departamento de Mercados Monetarios y de Capitales del FMI, afirmó que las futuras decisiones políticas determinarán si la tokenización hace que el sistema financiero sea más eficiente o crea nueva fragmentación.

Relacionado: El mercado RWA tokenizado de 60.000 millones de dólares muestra que no hay actividad en cadena y revela un informe

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.