- Depósitos tokenizados permitem que os bancos movimentem dinheiro mais rápido enquanto mantêm os fundos dos clientes em contas reguladas.

- Ao contrário das stablecoins, os depósitos tokenizados permanecem dentro do sistema bancário e seguem as regulamentações vigentes.

- Grandes bancos estão expandindo os depósitos tokenizados, mas transferências entre bancos ainda enfrentam obstáculos técnicos.

Os bancos estão recorrendo cada vez mais a depósitos tokenizados à medida que adotam a tecnologia blockchain para melhorar a movimentação do dinheiro no sistema financeiro. Um novo relatório da Arkham Intelligence diz que bancos regulados estão criando versões digitais dos depósitos dos clientes que permanecem nos balanços dos bancos enquanto operam em redes blockchain.

Essa transição ajuda os bancos a tornarem as transações mais rápidas e automatizadas sem prejudicar a arquitetura essencial do banco convencional. Ao contrário das stablecoins, os depósitos tokenizados continuam sendo passivos do banco e são regulados pelas regulamentações bancárias.

O que os depósitos tokenizados realmente fazem

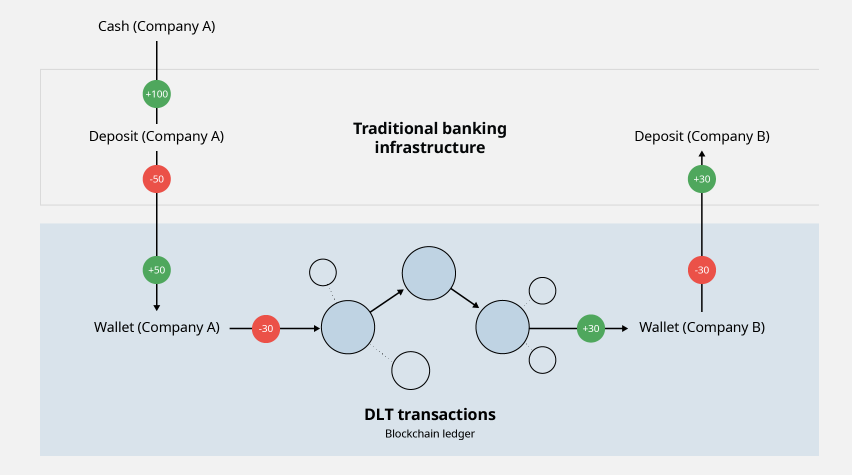

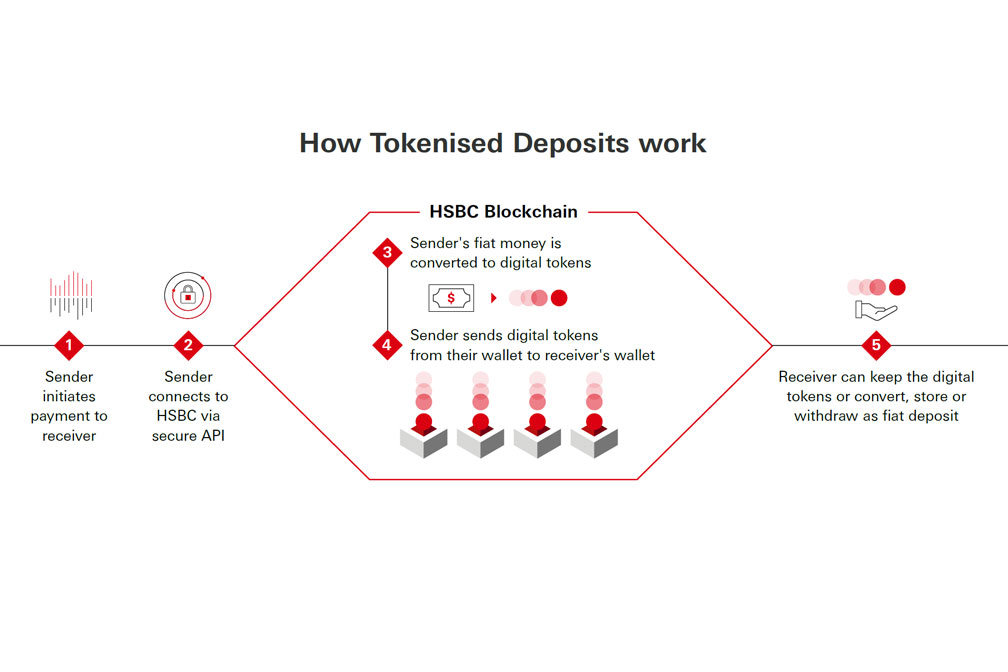

Depósitos tokenizados são versões digitais dos depósitos bancários que operam em redes blockchain. Enquanto os depósitos permanecem com bancos regulados, os clientes recebem tokens digitais que representam o mesmo valor. Isso permite que bancos e empresas movimentem dinheiro mais rápido do que os sistemas tradicionais de pagamento, que muitas vezes dependem do horário bancário e demoram mais para liquidar as transações.

A tecnologia também permite que os bancos automatizem pagamentos com base em condições pré-acordadas. Por exemplo, uma empresa pode transferir fundos entre suas subsidiárias a qualquer momento ou liberar pagamentos automaticamente após a aprovação de uma fatura ou o alcance de uma meta de liquidez.

O HSBC demonstrou como a tecnologia funciona em setembro de 2025, quando concluiu sua primeira transação de depósito tokenizado transfronteiriço entre Hong Kong e Singapura para a Ant International. A transação reduziu atrasos causados por diferentes fusos horários e ajudou a empresa a gerenciar suas operações de tesouraria de forma mais eficiente.

Por Que Elas Diferem das Stablecoins

Depósitos tokenizados são frequentemente comparados com stablecoins porque ambos usam tecnologia blockchain para movimentar dinheiro digital. No entanto, a Arkham Intelligence disse que os dois funcionam de forma muito diferente.

Stablecoins como USDT e USDC são emitidas por empresas privadas que garantem seus tokens com ativos de reserva. A oferta total pendente de stablecoins lastreadas em USD até agora subiu para quase 300 bilhões de dólares até meados de 2026, segundo dados da rwa.xyz.

Depósitos tokenizados, por outro lado, são emitidos por bancos regulados e representam depósitos de clientes já mantidos por essas instituições. Eles também estão disponíveis apenas para clientes aprovados por meio de redes blockchain autorizadas.

Um relatório datado de fevereiro de 2026 do Fed de Nova York enfatizou que as stablecoins têm a intenção de funcionar como “dinheiro seguro”, enquanto os depósitos tokenizados farão parte do sistema bancário convencional e ajudarão com empréstimos bancários.

Grandes bancos pressionam a adoção da indústria

Grandes instituições financeiras globais lançaram sistemas de depósitos tokenizados à medida que continuam a adotar a tecnologia blockchain. Alguns dos grandes players do setor incluem o JPMorgan por meio de seu sistema Kinexys, que anteriormente se chamava Onyx. O sistema Kinexys já realizou transações no valor de mais de 7 bilhões de dólares diariamente, com mais de 3 trilhões de dólares sendo processados desde seu início.

O HSBC estendeu seus depósitos tokenizados para as regiões de Hong Kong, Singapura, Reino Unido, Luxemburgo e EUA. O sistema oferece suporte para diferentes moedas e permite pagamento e liquidação automatizada de depósitos tokenizados.

Outro player que entrou na indústria em janeiro de 2026 é o BNY Mellon, com o lançamento de seu produto de depósitos tokenizados voltado para instituições de uso de veículos. Também investiu em infraestrutura blockchain enquanto realiza projetos relacionados a fundos tokenizados do mercado monetário.

Desafios ainda precisam de soluções

Apesar da crescente popularidade dos depósitos tokenizados, a tecnologia enfrenta alguns obstáculos. Atualmente, plataformas estão sendo operadas dentro do ecossistema de um banco, e depósitos tokenizados não podem ser transferidos de uma instituição financeira para outra sem sair do sistema. Para resolver esse problema, a Câmara de Compensação pretende introduzir uma rede comum para depósitos tokenizados até o primeiro semestre de 2027.

O Fundo Monetário Internacional afirmou que o impacto da tokenização provavelmente vai muito além dos pagamentos. Tobias Adrian, Diretor do Departamento de Mercados Monetários e de Capitais do FMI, disse que decisões futuras de política determinarão se a tokenização torna o sistema financeiro mais eficiente ou cria nova fragmentação.

Relacionado: Mercado RWA tokenizado de US$ 60 bilhões mostra sem atividade on-chain, segundo relatório

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.