- Tokenisierte Einlagen ermöglichen es Banken, Geld schneller zu bewegen, während Kundengelder auf regulierten Konten bleiben.

- Im Gegensatz zu Stablecoins bleiben tokenisierte Einlagen im Banksystem und folgen den bestehenden Vorschriften.

- Große Banken erweitern tokenisierte Einlagen, aber Banküberweisungen stehen weiterhin vor technischen Hürden.

Banken setzen zunehmend auf tokenisierte Einlagen, da sie Blockchain-Technologie einsetzen, um den Geldfluss im Finanzsystem zu verbessern. Ein neuer Bericht von Arkham Intelligence besagt, dass regulierte Banken digitale Versionen von Kundeneinlagen erstellen, die auf den Bilanzen der Banken bleiben, während sie auf Blockchain-Netzwerken operieren.

Dieser Übergang hilft Banken, Transaktionen schneller und automatisierter zu machen, ohne die grundlegende Architektur des konventionellen Bankings zu stören. Im Gegensatz zu Stablecoins bleiben tokenisierte Einlagen Verbindlichkeiten der Bank und werden unter Bankvorschriften geregelt.

Was tokenisierte Einzahlungen tatsächlich bewirken

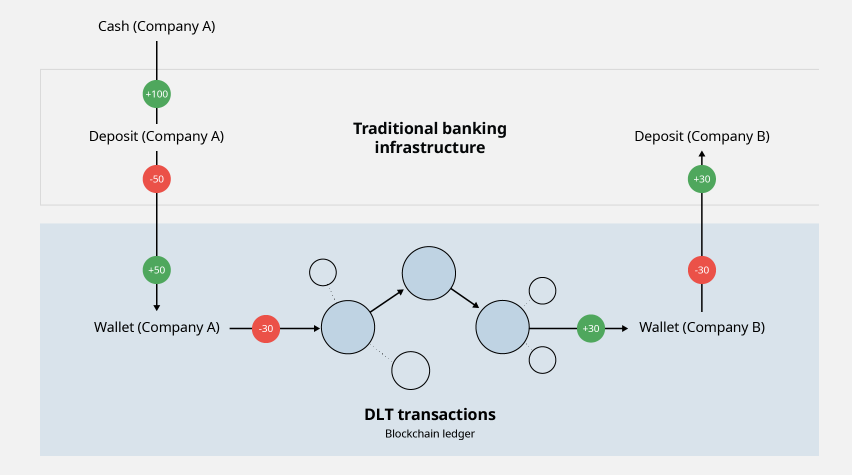

Tokenisierte Einlagen sind digitale Versionen von Bankeinlagen, die über Blockchain-Netzwerke laufen. Während die Einlagen bei regulierten Banken verbleiben, erhalten Kunden digitale Token mit demselben Wert. Dadurch können Banken und Unternehmen Geld schneller bewegen als traditionelle Zahlungssysteme, die oft auf Bankzeiten angewiesen sind und länger für die Abwicklung der Transaktionen benötigen.

Die Technologie ermöglicht es Banken außerdem, Zahlungen auf Grundlage vorab vereinbarter Bedingungen zu automatisieren. So kann ein Unternehmen beispielsweise jederzeit Gelder zwischen seinen Tochtergesellschaften übertragen oder Zahlungen automatisch freigeben, nachdem eine Rechnung genehmigt oder ein Liquiditätsziel erreicht wurde.

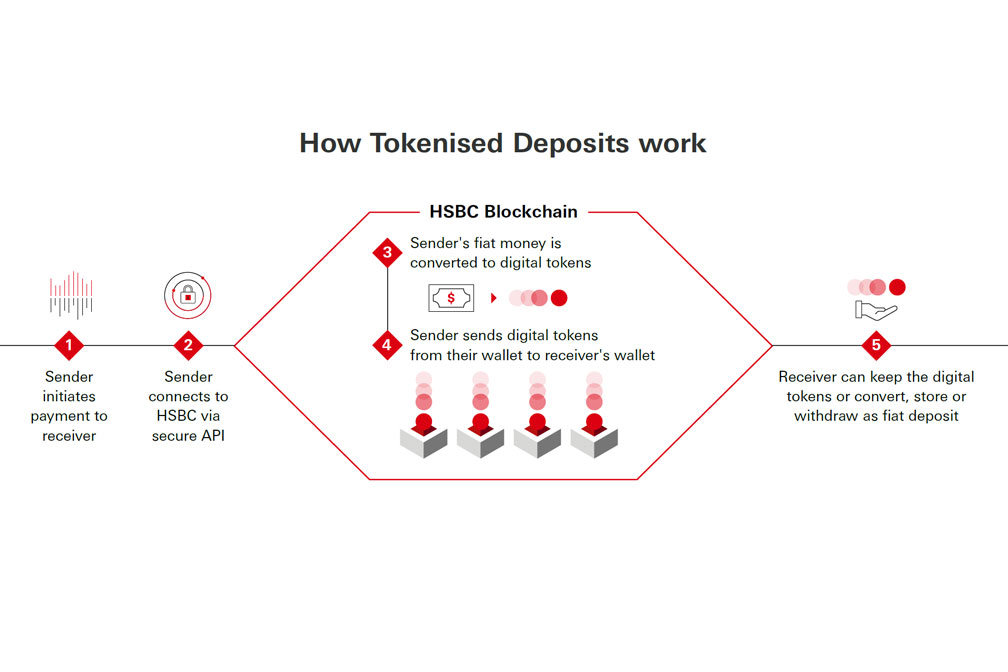

HSBC demonstrierte, wie die Technologie funktioniert, im September 2025, als es seine erste grenzüberschreitende tokenisierte Einlagentransaktion zwischen Hongkong und Singapur für Ant International abschloss. Die Transaktion reduzierte Verzögerungen, die durch verschiedene Zeitzonen verursacht wurden, und half dem Unternehmen, seine Treasury-Abläufe effizienter zu verwalten.

Warum sie sich von Stablecoins unterscheiden

Tokenisierte Einzahlungen werden oft mit Stablecoins verglichen, da beide Blockchain-Technologie nutzen, um digitales Geld zu bewegen. Arkham Intelligence erklärte jedoch, dass die beiden sehr unterschiedlich funktionieren.

Stablecoins wie USDT und USDC werden von privaten Unternehmen ausgegeben, die ihre Token mit Reservevermögen absichern. Das gesamte ausstehende Angebot an USD-gesicherten Stablecoins ist laut Daten von rwa.xyz bis Mitte 2026 auf fast 300 Milliarden US-Dollar gestiegen.

Tokenisierte Einlagen hingegen werden von regulierten Banken ausgegeben und stellen bereits von diesen Institutionen gehaltene Kundeneinlagen dar. Sie sind außerdem nur für genehmigte Kunden über autorisierte Blockchain-Netzwerke verfügbar.

Ein Bericht der New York Fed vom Februar 2026 betonte, dass Stablecoins als „sicheres Geld“ fungieren sollen, während tokenisierte Einlagen Teil des konventionellen Banksystems sein und bei Bankkrediten helfen.

Große Banken treiben die Einführung der Industrie voran

Große globale Finanzinstitute haben tokenisierte Einlagensysteme eingeführt, während sie weiterhin die Blockchain-Technologie übernehmen. Zu den großen Akteuren der Branche zählen JPMorgan über das Kinexys-System, das früher Onyx hieß. Das Kinexys-System hat täglich Transaktionen im Wert von mehr als 7 Milliarden Dollar durchgeführt, wobei seit seiner Gründung über 3 Billionen Dollar verarbeitet wurden.

HSBC hat seine tokenisierten Einlagen auf die Regionen Hongkong, Singapur, Großbritannien, Luxemburg und die USA ausgeweitet. Das System unterstützt verschiedene Währungen und ermöglicht automatisierte Zahlungen sowie die Abwicklung von tokenisierten Einlagen.

Ein weiterer Akteur, der im Januar 2026 in die Branche eingestiegen ist, ist BNY Mellon mit der Einführung seines tokenisierten Einlagenprodukts für Institutionen. Es hat auch in Blockchain-Infrastruktur investiert, während es Projekte im Zusammenhang mit tokenisierten Geldmarktfonds durchgeführt hat.

Herausforderungen erfordern weiterhin Lösungen

Trotz der wachsenden Beliebtheit von tokenisierten Einlagen steht die Technologie vor einigen Hürden. Derzeit werden Plattformen innerhalb des Ökosystems einer Bank betrieben, und tokenisierte Einlagen können nicht von einer Finanzinstitution zur anderen übertragen werden, ohne das System zu verlassen. Um dieses Problem zu lösen, beabsichtigt The Clearing House, bis zur ersten Hälfte des Jahres 2027 ein gemeinsames Netzwerk für tokenisierte Einzahlungen einzuführen.

Der Internationale Währungsfonds erklärte , dass die Auswirkungen der Tokenisierung voraussichtlich weit über Zahlungen hinausgehen werden. Tobias Adrian, Direktor der Abteilung für Geld- und Kapitalmärkte des IWF, sagte, zukünftige politische Entscheidungen würden darüber entscheiden, ob die Tokenisierung das Finanzsystem effizienter macht oder neue Fragmentierung schafft.

Verwandt: 60 Milliarden Dollar tokenisierter RWA-Markt zeigt laut Bericht keine On-Chain-Aktivität

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.