- Федеральный бюджетный проект Германии на 2027 год включает реформы криптоналогообложения среди мер консолидации.

- Немецкое законодательство рассматривает криптовалюту как частный актив, если она находилась более 12 месяцев в соответствии с разделом 23.

- Этот шаг может положить конец статусу Германии как дружественного места для хранения BTC и повлиять на более широкую налоговую политику ЕС.

Федеральный бюджет Германии на 2027 год включает реформы налогового налогообложения криптовалют среди мер фискальной консолидации, направленные на действующее правило одного года удержания, позволяющее получать налогово освобожденную прибыль от цифровых активов. Если предложение будет одобрено, оно положит конец давнему освобождению от налогов на криптовалюту, подвергнув налогообложение прибыли от продажи криптовалют независимо от того, как долго активы хранятся.

Германия включает изменения в налоге на криптовалюту в бюджет 2027 года

Правящая коалиция Германии официально согласилась включить реформы налогообложения криптовалют в свои меры по консолидации федерального бюджета на 2027 год. Федеральное министерство финансов изложило план в ежемесячном отчёте после утверждения ключевых показателей бюджета на 2027 год.

В рамках бюджетных параметров 2027 года кабинет министров установил бюджетную рамку в размере €543,3 млрд с чистыми заимствами в размере €110,8 млрд. Для поддержки консолидации коалиция ставит цель около €4 млрд ежегодных структурных сбережений и других доходных мер. Сюда входят новые сборы на пластик и сахар, повышение налогов на алкоголь и табак, усиленные меры по борьбе с налоговыми преступлениями и конкретные изменения в налогообложении криптовалют.

Связано: Ведущие страны с нулевым налогом на биткоин вступают в новую эру глобальной отчетности

Почему годовое освобождение от налога на криптовалюту находится под давлением

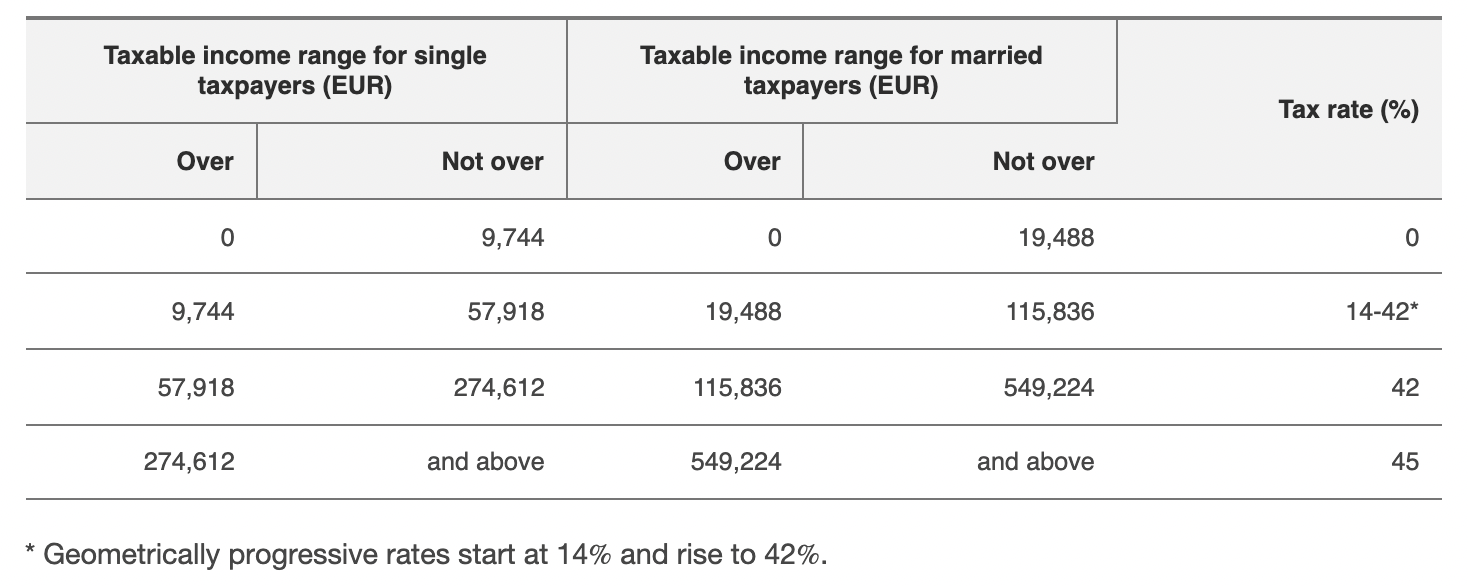

Криптовалюта считается частным активом согласно разделу 23 Закона о подоходном налоге Германии. Это означает, что прибыль от криптовалюты становится облагаемой налогом после того, как активы находятся в наличии более 12 месяцев. Если криптовалюта продаётся в течение одного года после покупки, прибыль облагается налогом на физические лица до 45%. Однако небольшие прибыли остаются освобождены от налогов, с ежегодной налоговой льготой до 1000 евро.

Тем временем давление на освобождение усилилось с конца 2025 года: члены СДПГ и Партии зелёных выступают за его отмену, поскольку оно даёт несправедливое преимущество перед традиционными инвестициями.

В апреле 2026 года, во время презентации ключевых цифр по бюджету 2027 года, министр финансов Ларс Клингбейл (SPD) усилил обсуждение, заявив, что правительство намерено «облагать криптовалюты налогом иначе» в рамках планируемых мер, которые, вероятно, приведут к увеличению около €2 млрд дополнительных доходов, а также ужесточению налоговых преступлений.

(adsbygoogle = window.adsbygoogle || []).push({});Более широкое влияние на криптоландшафт ЕС

Возможное прекращение годового налогового освобождения от криптовалют в 2027 году в Германии может изменить более широкий криптоландшафт ЕС. Германия, как одна из крупнейших экономик и лидер в MiCA, часто также устанавливает прецеденты для регулирования и фискальной политики в других странах-членах, что может приблизить Европу к единообразному налогообложению прироста капитала.

Эксперты отрасли предупреждают, что этот шаг может привести к оттоку капитала в более привлекательные юрисдикции и повлиять на потоки инвестиций в BTC по всей Европе. Португалия продолжает предоставлять полное освобождение спустя год, но в других странах, таких как Австрия, действует фиксированный налог на прирост капитала в 27,5% без удержательных льгот.

В результате этот шаг Германии снизит региональную налоговую конкуренцию и усилит давление на другие юрисдикции, поскольку правила ЕС по налоговой прозрачности в рамках DAC8 и CARF расширяются на рынках цифровых активов.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.