- Protokol Pinjaman XRPL memasangkan Bías Aset Tunggal dengan pemeriksaan kredit onchain.

- Penjaminan emisi tetap di luar rantai dengan institusi sementara protokol menegakkan persyaratan.

- Desainnya menghindari kekurangan yang terlihat pada model risiko Aave, Compound, Maple, dan Clearpool.

Tokenisasi telah memecahkan satu masalah dalam keuangan blockchain: mendapatkan aset dunia nyata seperti treasuries dan dana pasar uang ke blockchain. Tetapi begitu aset tersebut onchain, pertanyaan yang lebih sulit tetap ada. Bagaimana mereka benar-benar menjadi berguna, daripada hanya duduk di sana?

Itulah kesenjangan yang dibangun untuk ditutup oleh Protokol Pinjaman XRPL baru.

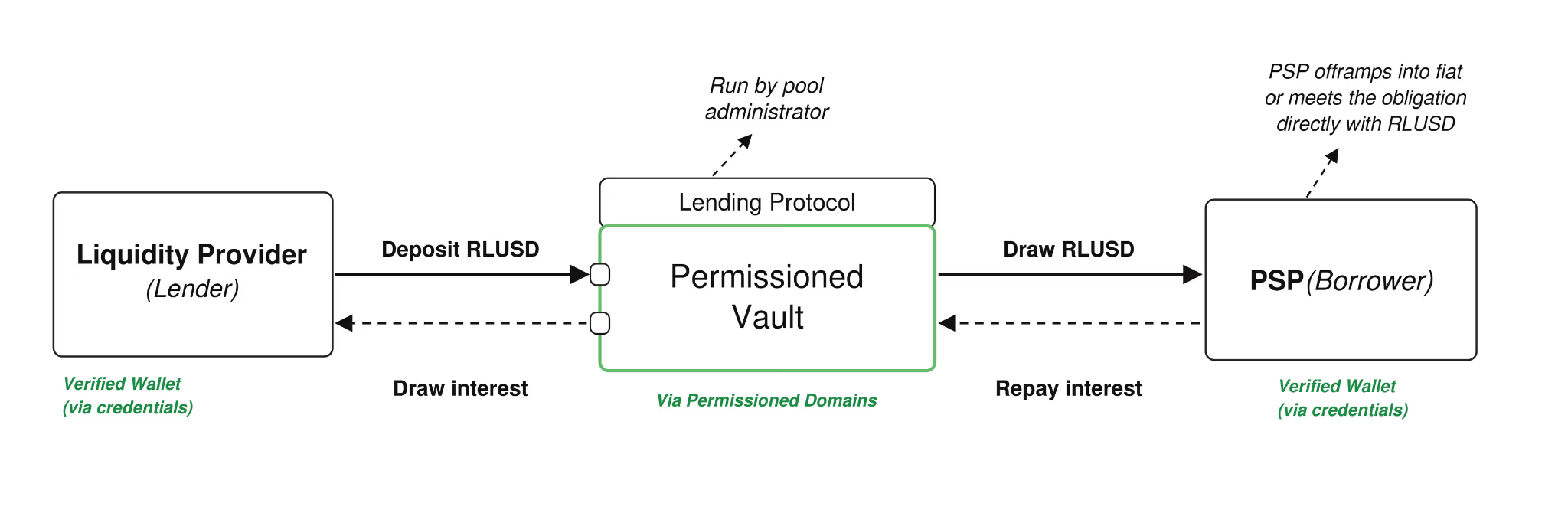

Dua Bagian Bekerja Sama

Sistem ini dibangun di atas dua komponen. Blas Aset Tunggal mengumpulkan dan mengelola likuiditas untuk satu aset onchain. Lending Protocol kemudian mengambil likuiditas yang dikumpulkan dan mengawalnya ke dalam pinjaman dengan persyaratan yang ditentukan, layanan, dan logika pembayaran. Bersama-sama, mereka memisahkan di mana likuiditas disimpan dari cara kerjanya, mencerminkan bagaimana pasar modal tradisional menjaga kustodian dan pembiayaan sebagai sistem yang berbeda. Komponen-komponen ini didefinisikan di bawah XLS-65 dan XLS-66, dan tetap tunduk pada persetujuan validator.

Contoh Dunia Nyata

Pertimbangkan penyedia pembayaran yang memegang cadangan RLUSD onchain, menunggu penyelesaian lintas batas yang tidak akan ditutup selama 48 jam lagi. Alih-alih memanfaatkan jalur kredit bank yang mahal atau menjual aset pada saat yang salah, penyedia dapat meminjam terhadap arus masuk penyelesaian yang diharapkan melalui administrator pool berlisensi.

Persyaratan disepakati di muka, pembayaran diberlakukan secara otomatis oleh protokol, dan tidak ada proses manual atau pemungutan suara tata kelola yang diperlukan pada saat jatuh tempo.

Pilihan Desain Utama

Prinsip utama protokol adalah pemisahan yang bersih antara penilaian kredit dan eksekusi kredit. Penjaminan emisi, yang berarti keputusan aktual apakah peminjam layak kredit, tetap off-chain dengan institusi yang sudah memiliki tim kredit, kerangka hukum, dan kewajiban peraturan. Setelah persyaratan tersebut disepakati, blockchain mengambil alih dan menegakkan mekanisme: jadwal pembayaran, perhitungan bunga, dan kondisi default semuanya mengikuti aturan yang telah ditentukan sebelumnya.

Ini penting karena banyak platform pinjaman onchain yang ada, termasuk Aave, Compound, Maple, dan Clearpool, membangun asumsi penjaminan langsung ke dalam logika protokol mereka. Ketika model-model tersebut berubah melalui pemungutan suara tata kelola, institusi kehilangan kemampuan untuk mengevaluasi risiko secara andal terlebih dahulu, yang merupakan masalah mendasar tentang bagaimana penjaminan kredit benar-benar bekerja.

Mengapa Penting Di Luar XRP

Protokol ini juga menyusun risiko daripada menyebarkannya ke semua orang. Administrator pool atau penjamin emisi menempatkan modal junior pada risiko terlebih dahulu, di depan penyedia likuiditas senior, menjaga kerugian terkendali di tingkat fasilitas daripada disosialisasikan di seluruh pool.

Peluang yang lebih besar melampaui penyedia pembayaran. Pembuat pasar dapat membiayai inventaris tanpa menjual kepemilikan inti. Tim perbendaharaan dapat menyebarkan aset digital menganggur ke fasilitas penjamin emisi dengan persyaratan yang jelas. Pemberi pinjaman dapat membangun produk kredit terstruktur pada infrastruktur bersama alih-alih membangun sistem khusus dari awal setiap saat.

Sudut unik di sini adalah bahwa tokenisasi membuat aset portabel. Protokol ini mencoba membuat mereka produktif, yang merupakan bagian dari pasar modal yang selama ini tidak ada onchain.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.