- Das XRPL Lending Protocol kombiniert einen Single Asset Vault mit Onchain-Bonitätsprüfungen.

- Die Underwriting bleibt außerhalb der Kette bei Institutionen, während das Protokoll die Bedingungen durchsetzt.

- Das Design vermeidet Schwächen, die in Aave-, Compound-, Maple- und Clearpool-Risikomodellen zu sehen sind.

Die Tokenisierung hat ein Problem in der Blockchain-Finanz gelöst: reale Vermögenswerte wie Staatsanleihen und Geldmarktfonds auf eine Blockchain zu bringen. Aber sobald diese Vermögenswerte in der Kette sind, bleibt eine schwierigere Frage. Wie werden sie tatsächlich nützlich, anstatt einfach nur dazustehen?

Das ist die Lücke, die das neue XRPL Lending Protocol schließen soll.

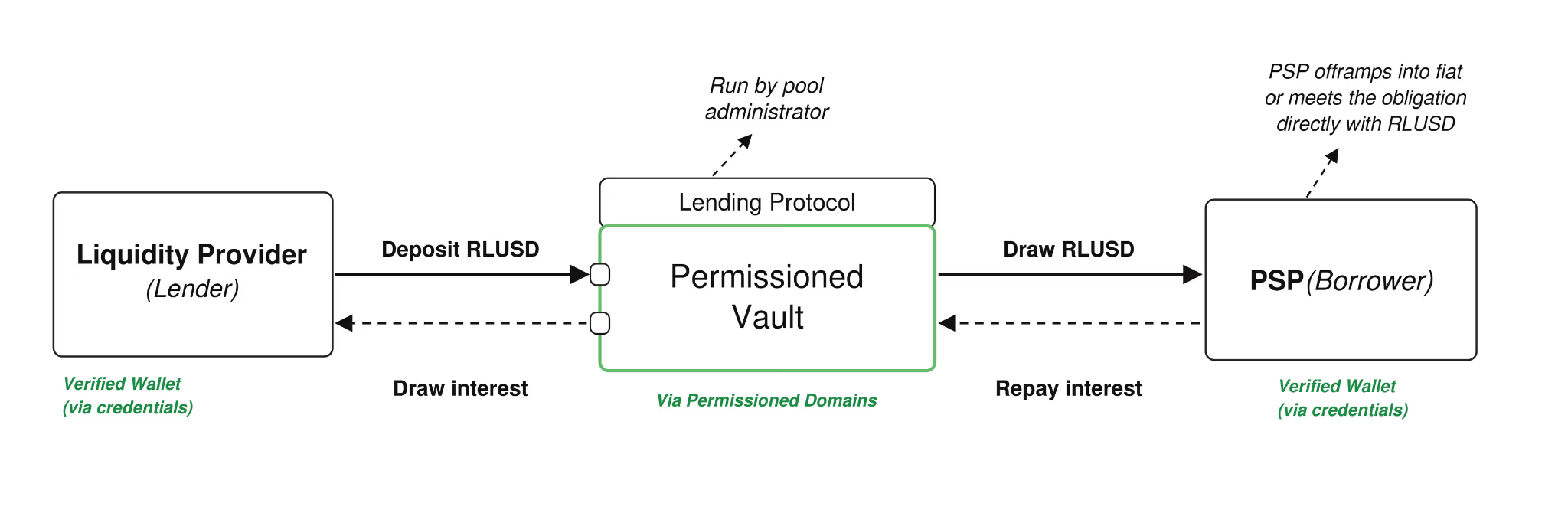

Zwei Teile, die zusammenarbeiten

Das System besteht aus zwei Komponenten. Ein Single Asset Vault sammelt und verwaltet die Liquidität für einen einzelnen Asset Onchain. Das Lending Protocol nimmt dann diese gebündelte Liquidität und wandelt sie in Darlehen mit definierten Konditionen, Service- und Rückzahlungs-Logik um. Gemeinsam trennen sie, wo Liquidität gespeichert wird, von der Art, wie sie genutzt wird, und spiegeln so wider, wie traditionelle Kapitalmärkte Verwahrung und Finanzierung als eigenständige Systeme halten. Diese Komponenten sind unter XLS-65 und XLS-66 definiert und unterliegen weiterhin der Validierungsgenehmigung.

Ein Beispiel aus der realen Welt

Stellen Sie sich einen Zahlungsanbieter vor, der RLUSD-Reserven Onchain hält und auf eine grenzüberschreitende Abwicklung wartet, die erst in 48 Stunden abgeschlossen wird. Anstatt eine teure Bankkreditlinie zu nutzen oder Vermögenswerte zum falschen Zeitpunkt zu verkaufen, kann der Anbieter über einen lizenzierten Pool-Administrator gegen erwartete Abwicklungszuflüsse leihen.

Die Bedingungen werden im Voraus vereinbart, die Rückzahlung erfolgt automatisch durch das Protokoll, und bei Fälligkeit ist kein manueller Prozess oder Governance-Abstimmung erforderlich.

Die Schlüssel-Designentscheidung

Das zentrale Prinzip des Protokolls ist eine klare Trennung zwischen Krediturteil und Kreditausführung. Underwriting, also die tatsächliche Entscheidung, ob ein Kreditnehmer kreditwürdig ist, bleibt außerhalb der Kette bei Institutionen, die bereits Kreditteams, rechtliche Rahmen und regulatorische Verpflichtungen haben. Sobald diese Bedingungen vereinbart sind, übernimmt die Blockchain und setzt die Mechanismen durch: Rückzahlungspläne, Zinsberechnungen und Standardbedingungen folgen alle vordefinierten Regeln.

Das ist wichtig, weil viele bestehende Onchain-Kreditplattformen, darunter Aave, Compound, Maple und Clearpool, Underwriting-Annahmen direkt in ihre Protokolllogik integriert haben. Wenn sich diese Modelle durch Governance-Abstimmungen ändern, verlieren Institutionen die Fähigkeit, Risiken zuverlässig im Voraus zu bewerten, was ein grundlegendes Problem für die tatsächliche Funktionsweise der Kreditprüfung darstellt.

Warum es über XRP hinaus wichtig ist

Das Protokoll strukturiert auch das Risiko, anstatt es auf alle zu verteilen. Pool-Administratoren oder Underwriter setzen das Juniorkapital zuerst aufs Spiel, vor den erfahrenen Liquiditätsanbietern, und halten die Verluste auf Facility-Ebene begrenzt, anstatt sie über den Pool hinweg zu sozialisieren.

Die größere Chance geht über Zahlungsanbieter hinaus. Market Maker könnten Aktien finanzieren, ohne Kernbeteiligungen zu verkaufen. Treasury-Teams könnten ungenutzte digitale Vermögenswerte mit klaren Bedingungen in gezeichnete Einrichtungen einsetzen. Kreditgeber könnten strukturierte Kreditprodukte auf gemeinsamer Infrastruktur aufbauen, anstatt jedes Mal individuelle Systeme von Grund auf neu zu entwickeln.

Der einzigartige Aspekt ist, dass Tokenisierung Vermögenswerte portabel machte. Dieses Protokoll versucht, sie produktiv zu machen, was der Teil der Kapitalmärkte ist, der Onchain bisher fehlte.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.