- O Protocolo de Empréstimo XRPL combina um Cofre de Ativo Único com verificações de crédito onchain.

- A subscrição permanece fora da cadeia com as instituições enquanto o protocolo impõe os termos.

- O design evita falhas observadas nos modelos de risco Aave, Compound, Maple e Clearpool.

A tokenização resolveu um problema nas finanças em blockchain: colocar ativos do mundo real como tesouros e fundos do mercado monetário em uma blockchain. Mas, uma vez que esses ativos estão onchain, uma pergunta mais difícil permanece. Como eles realmente se tornam úteis, em vez de apenas ficar parados?

Essa é a lacuna que o novo Protocolo de Empréstimo XRPL foi projetado para preencher.

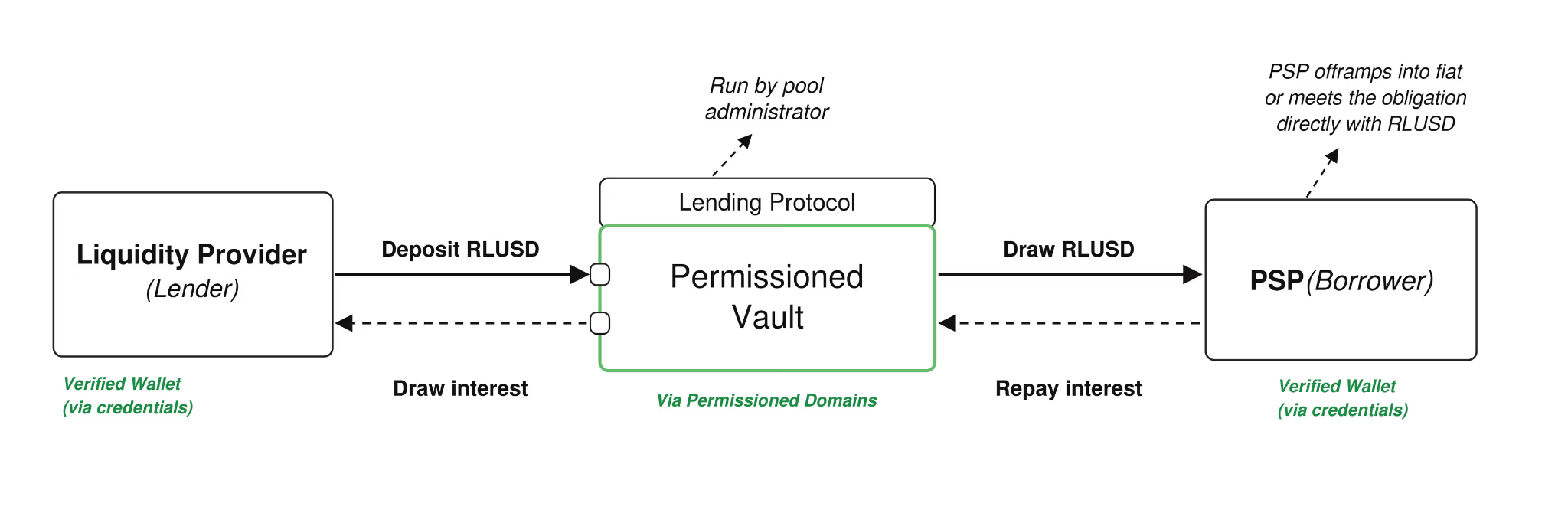

Duas Peças Trabalhando Juntas

O sistema é construído sobre dois componentes. Um Cofre de Ativo Único agrupa e gerencia a liquidez de um único ativo onchain. O Protocolo de Empréstimo então pega essa liquidez agrupada e a origina em empréstimos com prazos, serviços e lógica de pagamento definidos. Juntos, eles separam onde a liquidez é armazenada de como ela é colocada em ação, espelhando como os mercados tradicionais de capitais mantêm a custódia e o financiamento como sistemas distintos. Esses componentes são definidos sob XLS-65 e XLS-66, e permanecem sujeitos à aprovação do validador.

Um Exemplo do Mundo Real

Considere um provedor de pagamento detendo reservas RLUSD onchain, aguardando um acordo transfronteiriço que só será fechado por mais 48 horas. Em vez de recorrer a uma linha de crédito bancária cara ou vender ativos no momento errado, o provedor pode tomar empréstimos contra os fluxos esperados de liquidação por meio de um administrador licenciado de pool.

Os termos são acordados antecipadamente, o reembolso é aplicado automaticamente pelo protocolo, e não é necessário processo manual ou votação de governança no vencimento.

A Escolha de Design Chave

O princípio central do protocolo é uma divisão clara entre julgamento de crédito e execução de crédito. A subscrição, ou seja, a decisão real de se um tomador é confiável para o crédito, permanece fora da cadeia com instituições que já possuem equipes de crédito, estruturas legais e obrigações regulatórias. Uma vez acordados esses termos, a blockchain assume e impõe a mecânica: cronogramas de pagamento, cálculos de juros e condições de inadimplência seguem regras pré-definidas.

Isso importa porque muitas plataformas de empréstimos onchain existentes, incluindo Aave, Compound, Maple e Clearpool, incorporaram suposições de subscrição diretamente em sua lógica de protocolo. Quando esses modelos mudam por meio de votações de governança, as instituições perdem a capacidade de avaliar o risco de forma confiável antecipadamente, o que é um problema fundamental para o funcionamento real da análise de crédito.

Por que isso importa além do XRP

O protocolo também estrutura o risco, em vez de espalhá-lo para todos. Administradores ou subscritores de pool colocam o capital júnior em risco em primeiro lugar, à frente dos provedores seniores de liquidez, mantendo as perdas contidas no nível da facilidade em vez de socializá-las em todo o pool.

A maior oportunidade vai além dos provedores de pagamento. Os formadores de mercado poderiam financiar o estoque sem vender os ativos principais. Equipes de tesouraria poderiam implantar ativos digitais ociosos em instalações de subscrição com termos claros. Os credores poderiam construir produtos de crédito estruturados sobre infraestrutura compartilhada, em vez de criar sistemas personalizados do zero a cada vez.

O ângulo único aqui é que a tokenização tornou os ativos portáteis. Esse protocolo tenta torná-los produtivos, que é a parte dos mercados de capitais que faltou na onchain até agora.

Relacionado: Spread XRP-Retail atinge 50,9% enquanto o gap da Binance cai diante de crescente demanda por ETFs

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.