- Le protocole de prêt XRPL associe un coffre à actifs uniques à des vérifications de crédit sur la chaîne.

- La souscription reste hors chaîne avec les institutions tandis que le protocole applique les conditions.

- La conception évite les défauts observés dans les modèles de risque Aave, Compound, Maple et Clearpool.

La tokenisation a résolu un problème en finance blockchain : intégrer des actifs réels comme les trésors et les fonds du marché monétaire sur une blockchain. Mais une fois ces actifs connectés à la chain, une question plus difficile subsiste. Comment deviennent-ils réellement utiles, plutôt que de rester là ?

C’est l’écart que le nouveau protocole de prêt XRPL vise à combler.

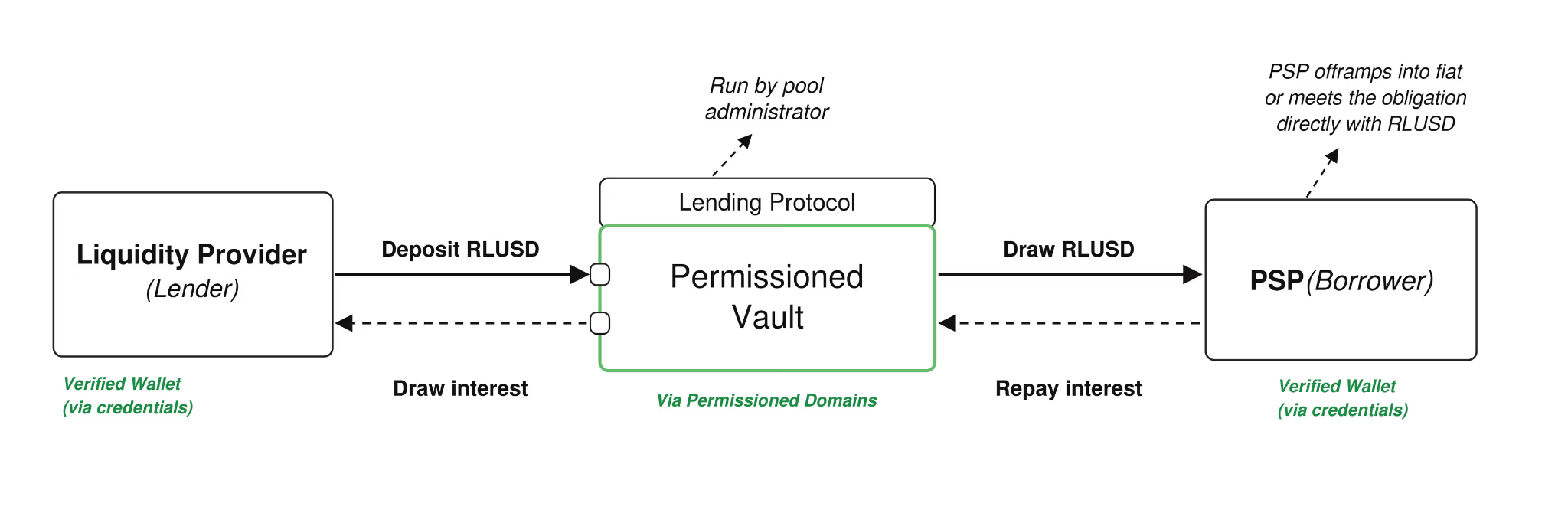

Deux pièces travaillant ensemble

Le système repose sur deux composants. Un Unique Asset Vault regroupe et gère la liquidité pour un seul actif sur la chaîne. Le Protocole de Prêt prend alors cette liquidité regroupée et la fait émettre en prêts avec des termes, des services et une logique de remboursement définis. Ensemble, ils séparent l’endroit où la liquidité est stockée de la manière dont elle est utilisée, reflétant ainsi la manière dont les marchés de capitaux traditionnels maintiennent la garde et le financement comme des systèmes distincts. Ces composants sont définis sous les normes XLS-65 et XLS-66, et restent soumis à l’approbation des validateurs.

Un exemple concret

Imaginez un fournisseur de paiement détenant des réserves RLUSD sur la chaîne et attendant un règlement transfrontalier qui ne sera finalisé que 48 heures. Plutôt que de puiser dans une ligne de crédit bancaire coûteuse ou de vendre des actifs au mauvais moment, le prestataire peut emprunter contre les flux de règlement attendus via un administrateur agréé du pool.

Les conditions sont convenues à l’avance, le remboursement est appliqué automatiquement par le protocole, et aucun processus manuel ni vote de gouvernance n’est requis à l’échéance.

Le choix de conception clé

Le principe central du protocole est une séparation nette entre jugement de crédit et exécution de crédit. La souscription, c’est-à-dire la décision réelle de savoir si un emprunteur est solvable, reste hors chaîne avec des institutions qui disposent déjà d’équipes de crédit, de cadres juridiques et d’obligations réglementaires. Une fois ces conditions convenues, la blockchain prend le relais et applique les mécanismes : les calendriers de remboursement, les calculs des intérêts et les conditions de défaut suivent tous des règles prédéfinies.

Cela est important car de nombreuses plateformes de prêt onchain existantes, y compris Aave, Compound, Maple et Clearpool, ont intégré directement les hypothèses de souscription dans la logique de leur protocole. Lorsque ces modèles évoluent par le biais des votes de gouvernance, les institutions perdent la capacité d’évaluer le risque de manière fiable à l’avance, ce qui constitue un problème fondamental pour le fonctionnement réel de la souscription de crédit.

Pourquoi cela compte au-delà du XRP

Le protocole structure aussi le risque plutôt que de le répandre à tout le monde. Les administrateurs de pool ou les souscripteurs mettent le capital junior en premier à risque, avant les fournisseurs seniors de liquidité, limitant les pertes au niveau de la facilité plutôt que de les socialiser à travers le pool.

La plus grande opportunité dépasse les prestataires de paiement. Les teneurs de marché pourraient financer les stocks sans vendre leurs avoirs principaux. Les équipes de trésorerie pourraient déployer des actifs numériques inactifs dans des structures de souscription avec des conditions claires. Les prêteurs pourraient construire des produits de crédit structurés sur une infrastructure partagée au lieu de construire des systèmes personnalisés à partir de zéro à chaque fois.

L’angle unique ici est que la tokenisation rendait les actifs portables. Ce protocole vise à les rendre productifs, ce qui est la partie des marchés de capitaux qui manquait jusqu’à présent sur la chaîne de capitaux.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.