- El Protocolo de Préstamos XRPL combina una Bóveda de Un Único Activo con comprobaciones de crédito en la cadena.

- La suscripción permanece fuera de la cadena con las instituciones mientras el protocolo hace cumplir los términos.

- El diseño evita fallos observados en los modelos de riesgo Aave, Compound, Maple y Clearpool.

La tokenización ha resuelto un problema en las finanzas blockchain: incorporar activos del mundo real como bonos del tesoro y fondos del mercado monetario a una blockchain. Pero una vez que esos activos están en la cadena de juego, queda una pregunta más difícil. ¿Cómo se vuelven realmente útiles, en lugar de quedarse ahí sentadas?

Esa es la brecha que el nuevo Protocolo de Préstamos XRPL está diseñado para cerrar.

Dos piezas trabajando juntas

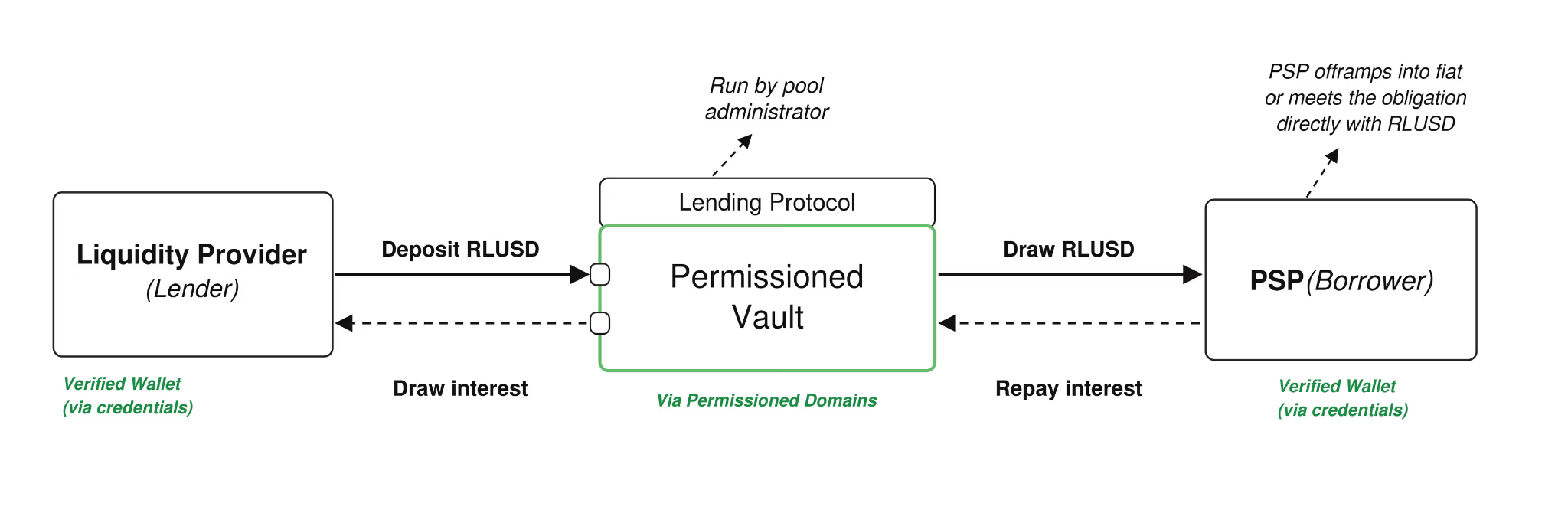

El sistema se basa en dos componentes. Una Bóveda de Un Solo Activo agrupa y gestiona la liquidez para un único activo en la cadena de la cadena. El Protocolo de Préstamos toma esa liquidez agrupada y la origina en préstamos con términos, servicios y lógica de pago definidos. Juntos, separan dónde se almacena la liquidez de cómo se pone en marcha, reflejando cómo los mercados de capitales tradicionales mantienen la custodia y la financiación como sistemas distintos. Estos componentes están definidos bajo XLS-65 y XLS-66, y siguen sujetos a la aprobación del validador.

Un ejemplo real

Imagina a un proveedor de pagos que mantiene reservas RLUSD en la cadena y espera un acuerdo transfronterizo que no cerrará hasta dentro de 48 horas. En lugar de recurrir a una línea de crédito bancaria cara o vender activos en el momento equivocado, el proveedor puede pedir prestado contra los ingresos esperados de liquidación a través de un administrador autorizado de pool.

Los términos se acuerdan de antemano, el pago se aplica automáticamente por el protocolo y no se requiere un proceso manual ni una votación de gobernanza al vencimiento.

La elección clave de diseño

El principio central del protocolo es una división clara entre el juicio crediticio y la ejecución crediticia. La suscripción, es decir, la decisión real de si un prestatario es solvible, permanece fuera de la cadena con instituciones que ya cuentan con equipos de crédito, marcos legales y obligaciones regulatorias. Una vez acordados esos términos, la blockchain toma el control y aplica la mecánica: los calendarios de pago, los cálculos de intereses y las condiciones de impago siguen reglas predefinidas.

Esto es importante porque muchas plataformas de préstamo onchain existentes, incluyendo Aave, Compound, Maple y Clearpool, incorporaron las suposiciones de suscripción directamente en la lógica de su protocolo. Cuando esos modelos cambian a través de votaciones de gobernanza, las instituciones pierden la capacidad de evaluar el riesgo de forma fiable por adelantado, lo que es un problema fundamental para cómo funciona realmente la suscripción crediticia.

Por qué importa más allá de XRP

El protocolo también estructura el riesgo en lugar de repartirlo entre todos. Los administradores o suscriptores de pools ponen en riesgo al capital junior en primer lugar, por encima de los proveedores senior de liquidez, manteniendo las pérdidas contenidas a nivel de la instalación en lugar de socializarlas en todo el pool.

La mayor oportunidad va más allá de los proveedores de pagos. Los creadores de mercado podrían financiar el inventario sin vender sus activos principales. Los equipos de Tesorería podrían desplegar activos digitales inactivos en instalaciones de suscripción con condiciones claras. Los prestamistas podrían construir productos de crédito estructurados sobre infraestructuras compartidas en lugar de crear sistemas personalizados desde cero cada vez.

El ángulo único aquí es que la tokenización hizo que los activos fueran portátiles. Este protocolo intenta hacerlos productivos, que es la parte de los mercados de capitales que ha estado ausente en onchain hasta ahora.

Relacionado: El diferencial XRP ballena-retail alcanza el 50,9% mientras el gap de Binance cae ante el aumento de la demanda de ETFs

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.