- Протокол кредитования XRPL объединяет хранилище одного актива с ончейн-проверками кредитной истории.

- Андеррайтинг остаётся вне цепи с учреждениями, в то время как протокол обеспечивает соблюдение условий.

- Дизайн избегает недостатков, обнаруженных в моделях риска Aave, Compound, Maple и Clearpool.

Токенизация решила одну из проблем в блокчейн-финансах: перемещение реальных активов, таких как казначейские облигации и фонды денежного рынка, на блокчейн. Но как только эти ассеты появятся на чейне, остаётся более сложный вопрос. Как они действительно становятся полезными, а не просто лежат на месте?

Именно для этого и создан новый протокол кредитования XRPL .

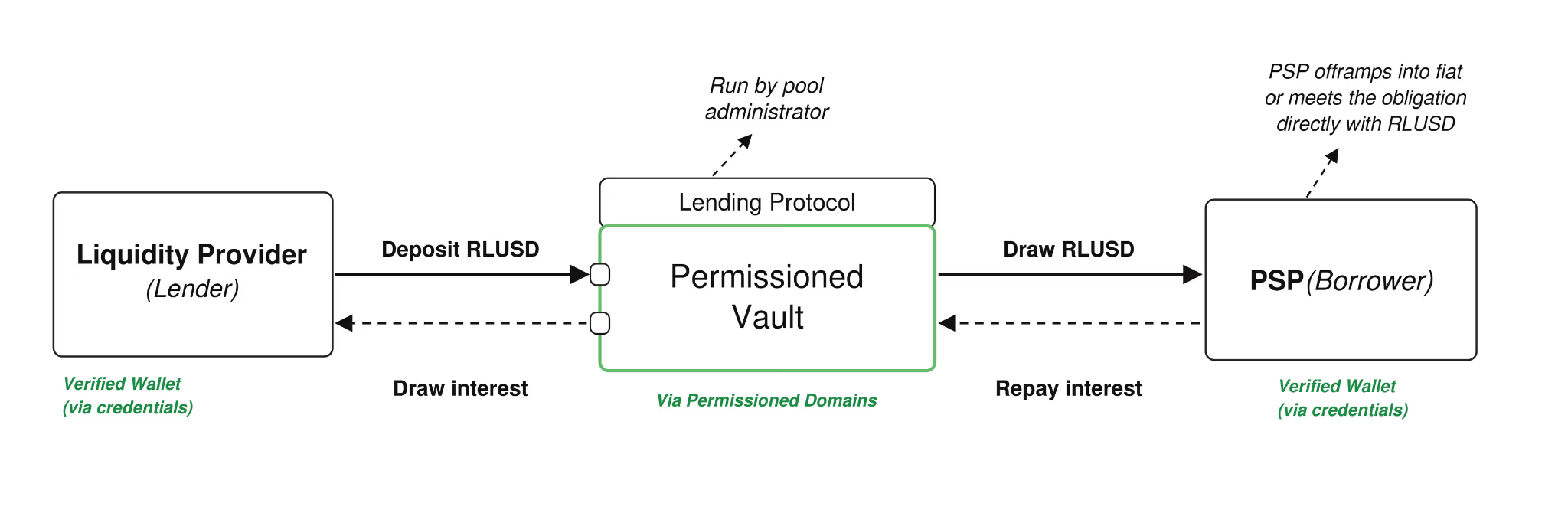

Две часть, работающие вместе

Система построена на двух компонентах. Хранилище одного актива объединяет и управляет ликвидностью одного актива в блокчейне. Затем Протокол кредитования берёт эту объединённую ликвидность и превращает её в кредиты с определёнными сроками, обслуживанием и логикой погашения. Вместе они отделяют место хранения ликвидности от того, как она применяется, отражая традиционные рынки капитала хранение и финансирование как отдельные системы. Эти компоненты определены в соответствии с XLS-65 и XLS-66 и остаются предметом одобрения валидатором.

Реальный пример

Представьте платёжного провайдера, который держит резервы RLUSD в блокчейне, ожидающего трансграничного расчета, который закроется только через 48 часов. Вместо того чтобы использовать дорогую банковскую кредитную линию или продавать активы в неподходящий момент, провайдер может брать кредит под ожидаемые поступления по расчетам через лицензированного администратора пула.

Условия согласовываются заранее, погашение осуществляется автоматически по протоколу, и при погашении не требуется ручной процесс или голосование управления.

Ключевой выбор дизайна

Основной принцип протокола — чистое разделение между кредитным суждением и исполнением кредитов. Андеррайтинг, то есть фактическое решение о том, является ли заемщик кредитоспособным, остаётся вне сети с учреждениями, у которых уже есть кредитные команды, правовые рамки и регуляторные обязательства. После согласования этих условий блокчейн берёт на себя и применяет механизмы: графики погашения, расчёт процентов и стандартные условия — все они следуют заранее определённым правилам.

Это важно, поскольку многие существующие ончейн-платформы кредитования, включая Aave, Compound, Maple и Clearpool, напрямую интегрировали предположения андеррайтинга в логику протокола. Когда эти модели меняются в результате голосования по управлению, институты теряют возможность надёжно оценивать риски заранее, что является фундаментальной проблемой того, как на самом деле работает кредитное андеррайтинг.

Почему это важно за пределами XRP

Протокол также структурирует риск, а не распространяет его на всех. Администраторы пулов или андеррайтеры ставят под риск младший капитал, прежде чем старших поставщиков ликвидности, удерживая убытки на уровне объекта, а не социализируя по всему пулу.

Большая возможность выходит за рамки платёжных провайдеров. Маркет-мейкеры могли бы финансировать запасы без продажи основных активов. Казначейские команды могли бы размещать неиспользуемые цифровые активы в андеррайтинговых учреждениях с чёткими условиями. Кредиторы могли бы создавать структурированные кредитные продукты на общей инфраструктуре, а не создавать индивидуальные системы с нуля каждый раз.

Уникальность здесь в том, что токенизация сделала активы портативными. Этот протокол стремится сделать их продуктивными — именно та часть рынка капитала, которой до сих пор не хватало ончейна.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.