- Токенизированные депозиты позволяют банкам быстрее перемещать деньги, сохраняя средства клиентов на регулируемых счетах.

- В отличие от стейблкоинов, токенизированные депозиты остаются внутри банковской системы и подчиняются существующим нормативам.

- Крупные банки расширяют токенизированные депозиты, но переводы между банками всё ещё сталкиваются с техническими трудностями.

Банки всё чаще обращаются к токенизированным депозитам, внедряя технологию блокчейн для улучшения движения денег через финансовую систему. Новый отчёт Arkham Intelligence говорит, что регулируемые банки создают цифровые версии депозитов клиентов, которые остаются на балансах банков при работе на блокчейн-сетях.

Этот переход позволяет банкам делать транзакции быстрее и автоматизироване, не нарушая основную архитектуру традиционного банкинга. В отличие от стейблкоинов, токенизированные депозиты остаются обязательствами банка и регулируются банковскими правилами.

Что на самом деле делают токенизированные депозиты

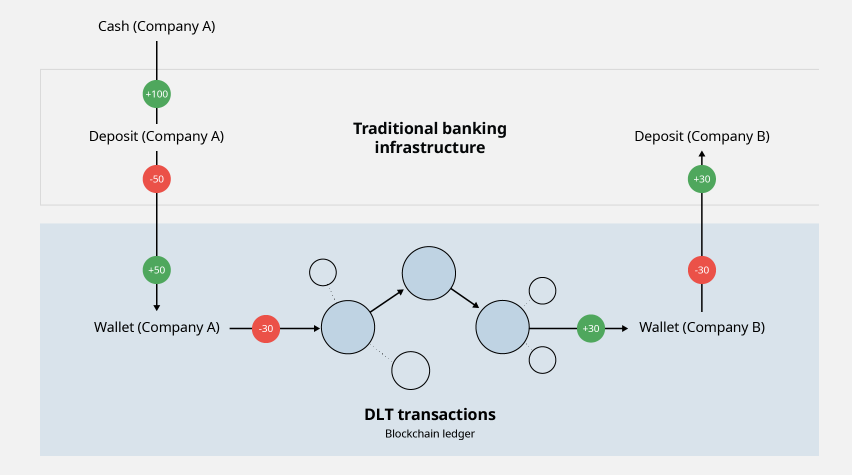

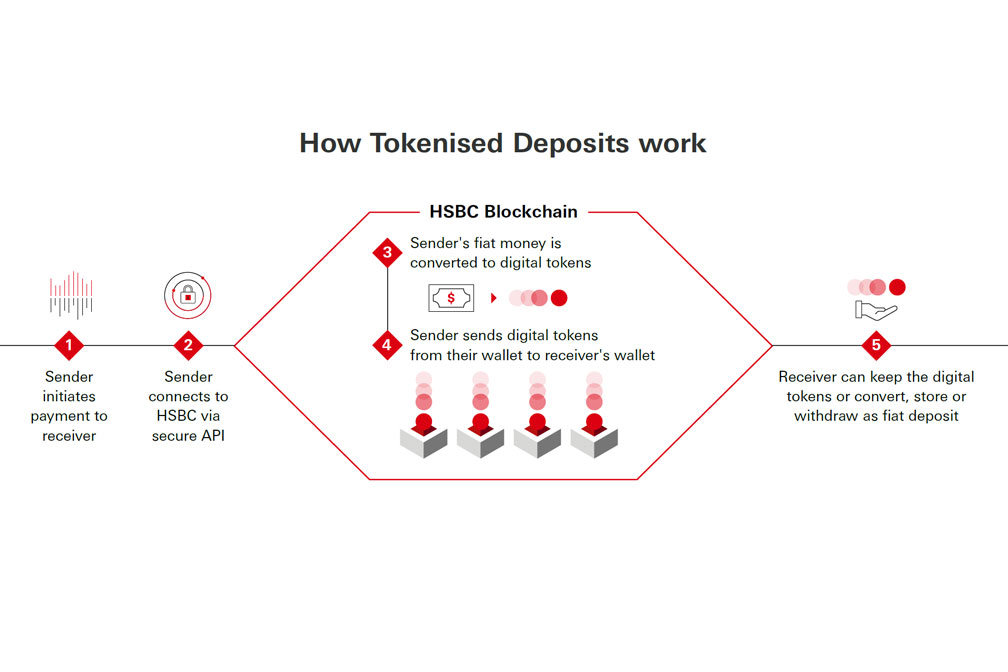

Токенизированные депозиты — это цифровые версии банковских вкладов, работающие на блокчейн-сетях. Хотя депозиты остаются в регулируемых банках, клиенты получают цифровые токены с одинаковой стоимостью. Это позволяет банкам и компаниям переводить деньги быстрее, чем традиционные платёжные системы, которые часто зависят от банковских часов и занимают больше времени для расчёта транзакций.

Технология также позволяет банкам автоматизировать платежи на основе заранее согласованных условий. Например, компания может переводить средства между дочерними компаниями в любое время или автоматически выплачивать после утверждения счета или достижения целевой ликвидности.

HSBC продемонстрировала, как работает технология, в сентябре 2025 года, когда завершила свою первую трансграничную токенизированную транзакцию между Гонконгом и Сингапуром для Ant International. Сделка сократила задержки, вызванные разными часовыми поясами, и помогла компании более эффективно управлять казначейскими операциями.

Почему они отличаются от стейблкоинов

Токенизированные депозиты часто сравнивают со стейблкоинами, поскольку оба используют блокчейн-технологии для перемещения цифровых денег. Однако разведка Arkham заявила, что эти два варианта работают очень по-разному.

Стейблкоины, такие как USDT и USDC, выпускаются частными компаниями, которые поддерживают свои токены резервными активами. Общий объем непогашенных стейблкоинов, обеспеченных USD, на данный момент вырос почти до 300 миллиардов долларов к середине 2026 года, согласно данным rwa.xyz.

Токенизированные депозиты, напротив, выпускаются регулируемыми банками и представляют собой депозиты клиентов, уже находящиеся у этих учреждений. Они также доступны только одобренным клиентам через разрешённые блокчейн-сети.

В отчёте ФРС Нью-Йорка от февраля 2026 года подчеркивалось, что стейблкоины должны функционировать как «безопасные деньги», тогда как токенизированные депозиты будут частью традиционной банковской системы и помогают с банковскими кредитами.

Крупные банки продвигают внедрение отрасли

Крупные мировые финансовые институты запустили токенизированные депозитные системы, продолжая внедрять блокчейн-технологии. Среди крупных игроков отрасли — JPMorgan через систему Kinexys, ранее известную как Onyx. Система Kinexys ежедневно осуществляет транзакции на сумму более 7 миллиардов долларов, из которых с момента запуска обрабатывается более 3 триллионов долларов.

HSBC расширила свои токенизированные депозиты на регионы Гонконга, Сингапура, Великобритании, Люксембурга и США. Система поддерживает различные валюты и позволяет автоматически выплатить и рассчитывать токенизированные депозиты.

Ещё один игрок, присоединившийся к отрасли в январе 2026 года, — BNY Mellon с запуском токенизированного депозитного продукта, ориентированного на учреждения. Компания также инвестировала в инфраструктуру блокчейна и реализовывала проекты, связанные с фондами токенизированного денежного рынка.

Проблемы всё ещё требуют решения

Несмотря на растущую популярность токенизированных депозитов, технология сталкивается с определёнными трудностями. В настоящее время платформы работают в экосистеме одного банка, и токенизированные депозиты нельзя переводить из одного финансового учреждения в другое, не покинув систему. Чтобы решить эту проблему, The Clearing House намерен внедрить общую сеть для токенизированных депозитов к первой половине 2027 года.

Международный валютный фонд заявил, что влияние токенизации, вероятно, выйдет далеко за рамки платежей. Тобиас Адриан, директор Департамента монетарных и капитальных рынков МВФ, отметил, что будущие политические решения определят, сделает ли токенизация финансовую систему более эффективной или создаст новую фрагментацию.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.