- Le rendement des obligations à 30 ans du Japon a atteint un record d’environ 4,2 %, suscitant de nouvelles inquiétudes quant à la stabilité budgétaire.

- Les rendements du JGB ont explosé alors que les prix du pétrole, les craintes d’inflation et de nouveaux risques d’emprunt frappaient la demande des investisseurs.

- La hausse des rendements japonais pourrait mettre des pressions sur les marchés du yen, la liquidité mondiale et les actifs à risque, y compris les cryptomonnaies.

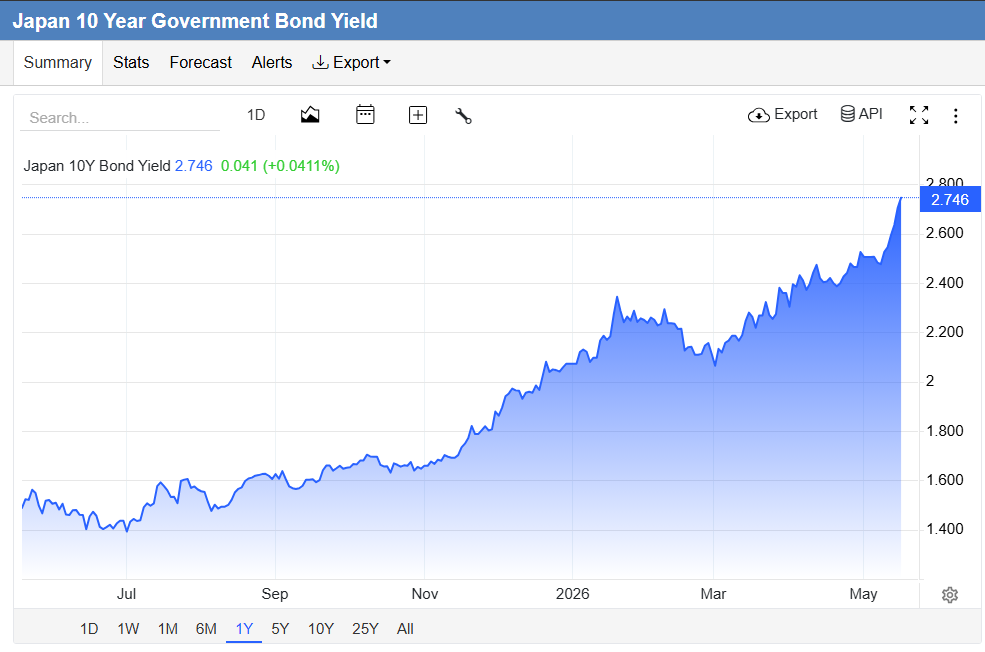

Le marché obligataire japonais envoie un avertissement sur les marchés mondiaux alors que la dette publique à long terme fait face à l’une de ses plus fortes ventes en aval depuis des décennies. Le rendement des obligations d’État japonaises ( JGB) à 30 ans a atteint un record d’environ 4,2 % le 18 mai, tandis que celui à 10 ans a grimpé à 2,8 %, son niveau le plus élevé depuis 1996.

Cette hausse reflète une inquiétude croissante concernant l’inflation, la viabilité de la dette et la stabilité budgétaire au Japon. Les investisseurs réagissent également à la hausse des prix du pétrole, aux nouveaux risques d’emprunt et à la faiblesse de la demande de dette à plus longue durée.

Les inquiétudes du Japon concernant la dette reviennent sous les projecteurs

Selon un rapport des médias locaux, la dernière pression a suivi l’annonce de la Première ministre Sanae Takaichi selon laquelle son gouvernement envisageait un budget supplémentaire. Cela a suscité des attentes selon lesquelles le Japon pourrait émettre des obligations couvrant le déficit pour financer des mesures de soutien aux ménages et aux entreprises. Cette perspective a renforcé un marché déjà sensible aux risques d’offre et à un faible appétit des investisseurs.

Un responsable d’une société de valeurs mobilières étrangère au Japon a déclaré qu’aucun investisseur n’achetait activement d’obligations. Le responsable a ajouté que les taux d’intérêt à long terme continueraient d’augmenter.

Par ce temps, la dernière évaluation japonaise du Fonds monétaire international a placé la dette publique brute au-dessus de 200 % du PIB. Bien que le FMI anticipe un déclin progressif à moyen terme, les investisseurs restent concentrés sur tout signe de déficits plus larges.

Les rendements des obligations mondiales augmentent alors que les craintes d’inflation se propagent

La vente massive des obligations japonaises se déroule parallèlement à la pression sur d’autres grands marchés de la dette. Les rendements de référence des bons du Trésor américain à 10 ans ont augmenté jusqu’à 3,6 points de base pour atteindre 4,631 %, leur plus haut niveau depuis février 2025.

De même, le rendement américain sur deux ans a atteint un plus haut sur 14 mois à 4,105 %, tandis que celui des obligations du Trésor à 30 ans a atteint un plus haut sur un an de 5,159 %. Cette vente plus large a suivi une forte hausse des prix du pétrole.

Le brut Brent a atteint 111 dollars le baril alors que les efforts pour mettre fin à la guerre en Iran étaient au point mort après une frappe de drone sur une centrale nucléaire aux Émirats arabes unis. Les marchés prévoient désormais plus de 50 % de chances que la Réserve fédérale augmente les taux d’ici décembre. Avant la guerre, les investisseurs s’attendaient à des baisses de taux cette année.

La volatilité du yen et les risques de liquidité prennent l’accent sur le plan

Le yen s’est également affaibli à mesure que la pression obligataire s’intensifiait. Le dollar a brièvement dépassé les 159 yens lors des échanges à Tokyo, son niveau le plus élevé depuis le 30 avril. Eugene Leow, stratège principal des taux de la DBS, a déclaré que des dépenses fiscales supplémentaires du Japon avaient aggravé le sentiment du marché obligataire.

Il a décrit cette mesure comme faisant partie d’une réévaluation progressive à travers les courbes régionales des rendements. Les obligations de la zone euro ont également été mises sous pression. Le rendement à 10 ans de l’Allemagne a atteint un plus haut de 15 ans à 3,193 %, prolongeant la hausse de 14 points de base de la semaine dernière.

Pour l’instant, cependant, le marché obligataire japonais devient un signal clé de risque mondial. Si les rendements continuent de grimper, les investisseurs pourraient surveiller la volatilité du yen, le rapatriement des obligations étrangères, une liquidité mondiale plus serrée et une demande plus faible pour les actifs à risque.

Néanmoins, la pression pourrait s’atténuer si l’inflation se refroidit, mais un mélange de dettes élevées, de coûts énergétiques plus élevés et de nouveaux besoins d’emprunt laisse les perspectives budgétaires du Japon sous une surveillance plus stricte des marchés.

En lien : L’Iran lance une plateforme d’assurance maritime basée sur le Bitcoin pour Hormuz Shipping

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

, Ethereum (ETH), XRP (XRP)")

, Shiba Inu (SHIB), MemeCore (M)")