- Les attentes d’inflation basées sur le marché américain ont diminué par rapport à leurs sommets de mars.

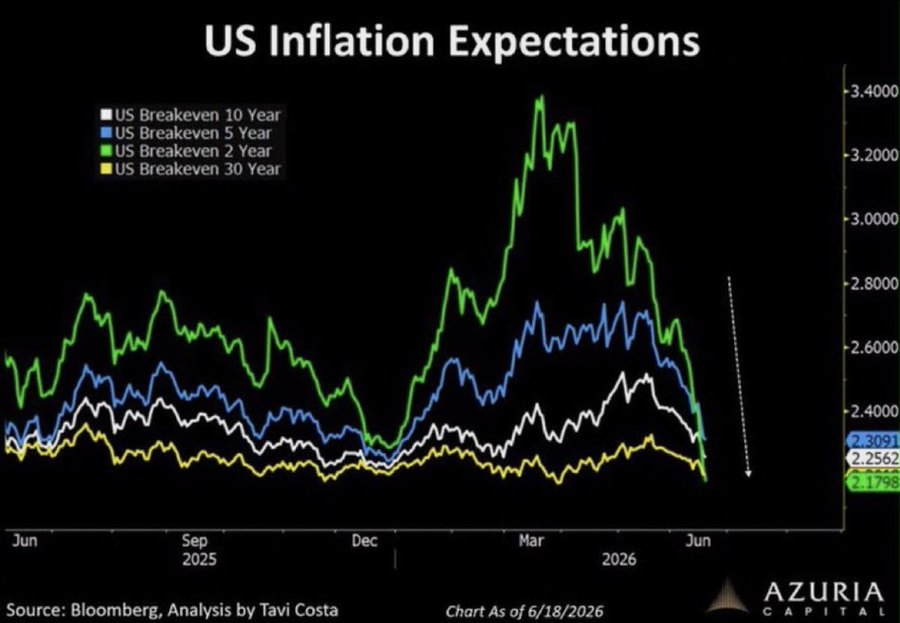

- Le taux de rentabilité sur cinq ans est tombé à environ 2,31 % le 17 juin. et la mesure sur dix ans a chuté à environ 2,26 %.

- JD Vance a déclaré que les négociations américano-iraniennes avaient établi une base pour de nouvelles discussions techniques.

Les mesures de marché des anticipations d’inflation américaines ont fortement baissé, remis en question les préoccupations antérieures selon lesquelles le conflit iranien provoquerait une hausse soutenue des prix à la consommation.

Anthony Pompliano a souligné le déclin dans un article sur X, soutenant que la guerre n’a pas fait monter les attentes d’inflation à des niveaux extrêmes. Ses propos ont suivi un large recul des taux de rentabilité sur deux ans, cinq ans, dix et trente ans après avoir augmenté plus tôt en 2026.

Les anticipations d’inflation reculent depuis les sommets de mars

Le graphique partagé montre le plus grand renversement du taux de rentabilité sur deux ans. Cette mesure a dépassé 3,3 % vers mars, alors que les marchés évaluaient les perturbations énergétiques et l’impact possible sur l’inflation du conflit.

Au 18 juin, elle était tombée à environ 2,18 %, ce qui la plaçait en dessous des chiffres à plus long terme affichés sur le graphique. Les mesures de plus courte durée réagissent généralement plus rapidement aux changements immédiats des prix du carburant, des conditions d’approvisionnement et de la politique économique.

La source : X

Les prévisions d’inflation sur cinq ans ont également chuté à environ 2,31 %. Pendant ce temps, la mesure sur dix ans s’est inclinée vers 2,26 %, tandis que le taux sur trente ans est resté légèrement plus bas.

Les taux d’équilibre représentent la différence entre les rendements des titres du Trésor conventionnels et des obligations d’État protégées contre l’inflation. Ils reflètent l’estimation du marché de l’inflation moyenne sur une période donnée, bien que les conditions de négociation et les primes de risque puissent également les affecter.

Notamment, cette baisse suggère que les marchés obligataires accordent moins d’importance à un choc inflationniste prolongé qu’ils ne l’avaient fait plus tôt dans l’année. Cela ne montre pas que les pressions actuelles sur les prix ont disparu.

Les négociations avec l’Iran réduisent l’incertitude immédiate

Les développements diplomatiques ont contribué à l’évolution des attentes du marché. Le vice-président JD Vance a déclaré que le premier cycle de pourparlers avec des responsables iraniens en Suisse avait produit des progrès substantiels et posé les bases d’un accord final.

Les discussions portaient sur les inspections nucléaires, les cessez-le-feu régionaux et les arrangements visant à maintenir le détroit d’Ormuz ouvert. Les équipes techniques devraient s’occuper des derniers détails dans les jours et semaines à venir.

Vance a également déclaré que l’Iran avait accepté de permettre aux inspecteurs de l’Agence internationale de l’énergie atomique de revenir. Téhéran n’avait pas confirmé publiquement cet engagement spécifique au moment de la déclaration.

Maintenir l’accès par le détroit d’Ormuz reste important pour les marchés mondiaux de l’énergie. Une interruption prolongée pourrait restreindre les livraisons de pétrole, augmenter les coûts de transport et alimenter l’inflation des consommateurs grâce aux dépenses de carburant et de production.

À lire aussi : JD Vance affirme que les discussions entre les États-Unis et l’Iran se passent bien

La tarification du marché reste proche de l’objectif de la Fed

Malgré tout, les taux de rentabilité à cinq et dix ans restent au-dessus de l’objectif d’inflation de 2 % de la Réserve fédérale, mais ils sont bien en dessous des sommets atteints lors du choc géopolitique précédent.

Pompliano a comparé ce mouvement aux craintes inflationnistes liées aux tarifs américains, arguant que ni l’un ni l’autre des développements n’a produit les attentes extrêmes du marché précédemment évoquées.

Par ailleurs, les dernières négociations entre les États-Unis et l’Iran ont réduit une partie de la prime géopolitique immédiate enracinée sur les marchés de l’énergie et des obligations. Les prix à l’inflation future continueront de répondre aux flux pétroliers, à la croissance des salaires, à la politique budgétaire et aux données entrantes sur les prix à la consommation.

Disclaimer: The information presented in this article is for informational and educational purposes only. The article does not constitute financial advice or advice of any kind. Coin Edition is not responsible for any losses incurred as a result of the utilization of content, products, or services mentioned. Readers are advised to exercise caution before taking any action related to the company.

")